No que se refere à contabilidade de custos e aos seus usos para fins de valoração de estoques e de gestão, julgue os itens subsequentes.

Em uma entidade na qual todos os produtos fabricados em determinado período forem vendidos, não havendo quaisquer estoques iniciais ou finais, as metodologias de custeio por absorção e variável evidenciarão o mesmo resultado final do exercício.

Em relação ao orçamento público, julgue os itens seguintes, considerando que a sigla LOA, sempre que empregada, se refere à lei orçamentária anual.

Diferentemente das receitas correntes, as receitas de capital, em geral, não produzem impacto sobre o patrimônio líquido do ente público.

Quanto à consolidação das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP), julgue os itens subsequentes.

O tribunal de contas ao qual a entidade governamental encontra-se vinculada deve indicar as contas obrigatórias e o nível de detalhamento mínimo a fim de garantir a consolidação das contas nacionais.

Relativamente à elaboração das demonstrações contábeis segundo a Lei n.º 6.404/1976 e a legislação complementar, julgue os itens que se seguem.

A demonstração dos lucros ou prejuízos acumulados é uma demonstração facultativa.

Julgue os seguintes itens, a respeito das classes de contas do Plano de Contas Aplicado ao Setor Público (PCASP) e da natureza das informações contábeis.

Os atos e os fatos relacionados ao planejamento e à execução orçamentária somente podem ser registrados utilizando-se as classes de contas com a natureza de informação orçamentária (classes 5 e 6).

Relativamente à elaboração das demonstrações contábeis segundo a Lei n.º 6.404/1976 e a legislação complementar, julgue os itens que se seguem.

As modificações na posição do caixa e seus equivalentes de uma entidade em dado exercício social poderão ser segregadas em mais de três fluxos de atividades.

Em relação ao orçamento público, julgue os itens seguintes, considerando que a sigla LOA, sempre que empregada, se refere à lei orçamentária anual.

Para conhecer de forma mais detalhada os programas do Poder Executivo, deve-se recorrer à LOA.

Julgue os itens a seguir, relativos ao tratamento contábil dos ativos intangíveis do setor público.

Deve ser mantido o reconhecimento dos custos no valor contábil de um ativo intangível quando ele estiver nas condições operacionais pretendidas pela administração.

Julgue o item a seguir, relativo aos princípios gerais da contabilidade das instituições reguladas pelo BCB, instrumentos financeiros e a operações de crédito.

As ações e cotas recebidas em bonificação, sem custo para a instituição, não alteram o valor de custo das aplicações no capital de outra sociedade, e a quantidade das novas ações ou

cotas é desconsiderada para a determinação do custo médio unitário.

A Lei n.º 6.404/1976, também conhecida como Lei das S/A, determina que, entre as destinações do lucro de sociedades anônimas de capital aberto, 5% do lucro líquido deve ser destinado à constituição de reserva legal.

A reserva legal, de acordo com a Lei das S/A, trata-se de uma reserva que somente pode ser usada para

A respeito da apresentação da demonstração do valor adicionado (DVA), assinale a opção correta.

Considerando o Pronunciamento Técnico CPC 26-R1 – apresentação das demonstrações contábeis, assinale a opção correta, a respeito da demonstração das mutações do patrimônio líquido.

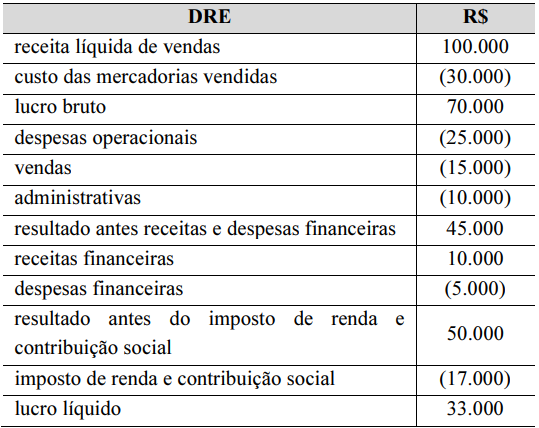

Com base na demonstração de resultado do exercício (DRE) apresentada na tabela precedente, assinale a opção correta.

No balanço patrimonial, as contas do ativo são classificadas em circulantes e não circulantes. Assinale a opção que apresenta conta registrada no ativo circulante.

A demonstração dos fluxos de caixa é segregada em atividades operacionais, atividades de investimento e atividades de financiamento. Assinale a opção que apresenta os fluxos de caixa decorrentes das atividades operacionais de uma empresa.