Julgue os itens a seguir, a respeito de combinação de negócios e dos conceitos de fusão, incorporação e cisão.

I Em uma fusão, duas ou mais empresas se unem para formar uma nova entidade, e todas as suas obrigações e seus ativos são liquidados, em conformidade com a legislação tributária vigente.

II Na incorporação, a empresa incorporada cessa sua existência jurídica, enquanto a incorporadora assume todos os seus direitos, suas obrigações e seu patrimônio.

III Em uma combinação de negócios, o valor de mercado de cada empresa envolvida deve ser avaliado com base no valor contábil dos ativos e passivos, desconsiderados os intangíveis.

IV A cisão pode ser parcial ou total; quando realizada a cisão de forma total, a empresa original deixa de existir, assim como ocorre na incorporação.

Assinale a opção correta.

Relativamente à elaboração das demonstrações contábeis segundo a Lei n.º 6.404/1976 e a legislação complementar, julgue os itens que se seguem.

Caso o ciclo operacional da entidade supere o ano civil, a classificação em circulante e não circulante terá por base o prazo do ciclo operacional.

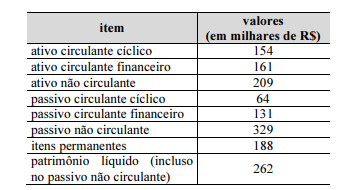

Considerando os dados precedentes, extraídos do balanço patrimonial ajustado para análise de certa empresa em dado período, julgue os itens seguintes.

A empresa se financia principalmente com recursos de terceiros.

Julgue os seguintes itens, a respeito das classes de contas do Plano de Contas Aplicado ao Setor Público (PCASP) e da natureza das informações contábeis.

Como pertencem à mesma natureza de informação patrimonial, uma conta da classe 1 (ativo) pode ter como contrapartida uma conta da classe 4 (variação patrimonial aumentativa).

Julgue os itens a seguir, relativos ao tratamento contábil dos ativos intangíveis do setor público.

Restringir o acesso de terceiros aos benefícios por ele gerados é uma evidência de controle de um ativo intangível.

Julgue os próximos itens, a cerca das etapas e dos estágios das despesas e receitas públicas.

O estágio da liquidação da despesa orçamentária deve ser limitado quando houver frustração da receita estimada no orçamento.

Julgue o item a seguir, relativo aos princípios gerais da contabilidade das instituições reguladas pelo BCB, instrumentos financeiros e a operações de crédito.

Os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis valem para as instituições do sistema financeiro nacional assim que sua vigência for aprovada pelo Conselho Federal de Contabilidade, independentemente de ato do Conselho Monetário Nacional ou do BCB.

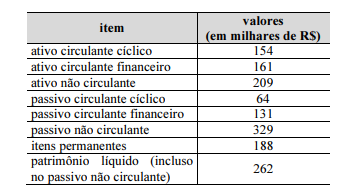

Considerando os dados precedentes, extraídos do balanço patrimonial ajustado para análise de certa empresa em dado período, julgue os itens seguintes.

A liquidez geral da empresa é superior a 1,25.

No que se refere à contabilidade de custos e aos seus usos para fins de valoração de estoques e de gestão, julgue os itens subsequentes.

A margem de contribuição em termos percentuais é calculada pela divisão da margem de contribuição monetária pelos custos variáveis do período.

Julgue os próximos itens, a cerca das etapas e dos estágios das despesas e receitas públicas.

O lançamento da receita orçamentária é a etapa que antecede à fixação do montante da despesa orçamentária que irá constar na lei orçamentária anual.

Julgue o item a seguir, relativo aos princípios gerais da contabilidade das instituições reguladas pelo BCB, instrumentos financeiros e a operações de crédito.

Os empréstimos são operações de crédito realizadas sem destinação específica ou vínculo à comprovação da aplicação dos recursos, ao passo que os financiamentos são realizados

com destinação específica, vinculados à comprovação da aplicação dos recursos.

Em relação ao orçamento público, julgue os itens seguintes, considerando que a sigla LOA, sempre que empregada, se refere à lei orçamentária anual.

O princípio orçamentário da unidade ou totalidade estabelece que a LOA de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídos e mantidos pelo poder público.

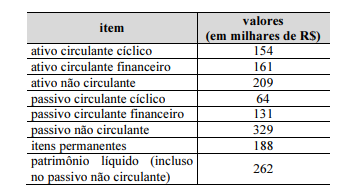

Considerando os dados precedentes, extraídos do balanço patrimonial ajustado para análise de certa empresa em dado período, julgue os itens seguintes.

A disponibilidade de capital de giro da empresa no período dado foi superior a R$ 110 mil.

No que se refere à contabilidade de custos e aos seus usos para fins de valoração de estoques e de gestão, julgue os itens subsequentes.

Considere-se que uma empresa possua margem de contribuição por unidade igual a R$ 5 e custos e despesas fixas iguais a R$ 3.500. Nessa hipótese, o ponto de equilíbrio contábil será atingido após a venda de 800 unidades.

Quanto à consolidação das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP), julgue os itens subsequentes.

No Brasil, a consolidação das DCASP pode ser feita tanto em cada ente da Federação (intragovernamental) como em âmbito nacional (intergovernamental).