Mostrar texto associado à questão

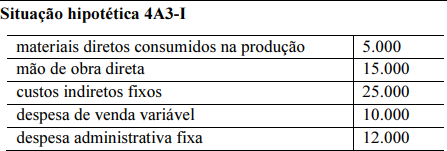

Uma empresa produz e comercializa um único produto cujo preço de venda é de R$ 150. Em determinado período, foram registradas as informações, acerca dos custos e despesas, mostradas na tabela precedente, em que os valores são expressos em reais.

A empresa produziu apenas 500 unidades do produto e todas foram elaboradas e vendidas durante o determinado período.

Na situação hipotética 4A3-I, a diferença entre o custo unitário do produto, utilizando-se o método do custeio por absorção, e o custo unitário do produto, utilizando-se o método do custeio variável, é de