A Cia Holanda produz e vende, por R$ 1.000 a unidade, o produto “A”. Para produzir e vender este produto, incorre na estrutura de custos e despesas abaixo.

Em um determinado período, a empresa estabelece como objetivo diminuir seu endividamento em R$ 300.000 e ainda gerar um lucro de R$ 100.000, mantendo a mesma estrutura de custos e despesas. Para alcançar seus objetivos, a empresa deveria produzir e vender, em unidades,

A contabilidade de custos tem duas funções relevantes: o auxílio ao controle e a ajuda às tomadas de decisões. (...) No que tange à decisão, seu papel (...) consiste na alimentação de informações sobre valores relevantes que dizem respeito às consequências de curto e longo prazo.

Tendo o trecho acima como referência inical, julgue os itens a seguir.

A contabilidade de custos alimenta com informações tanto as fases de planejamento quanto as fases de execução e controle do ciclo PDCA

Uma indústria que fabrica um único produto alcançou lucro líquido operacional de R$15.000 ao vender 50.000 unidades desse produto, tendo obtido receita total de R$ 200.000,00. Os custos variáveis dessa indústria consomem 60% de sua receita.

Com base nessas informações, julgue os itens subsequentes, considerando a análise custo-volume-lucro.

A margem de segurança atual dessa empresa é superior a 10.000 unidades

No que se refere à utilização de sistemas de custos e informações

gerenciais para tomada de decisões e a suas especificidades, julgue

os itens subsecutivos.

Para que uma linha de produção tenha variação favorável de 10% no custo de mão de obra direta aplicada, deve-se reduzir em 20% a quantidade de horas, que inicialmente correspondia a 10 horas por cada produto, e aumentar em 15% o salário por hora, que anteriormente era R$ 2,20.

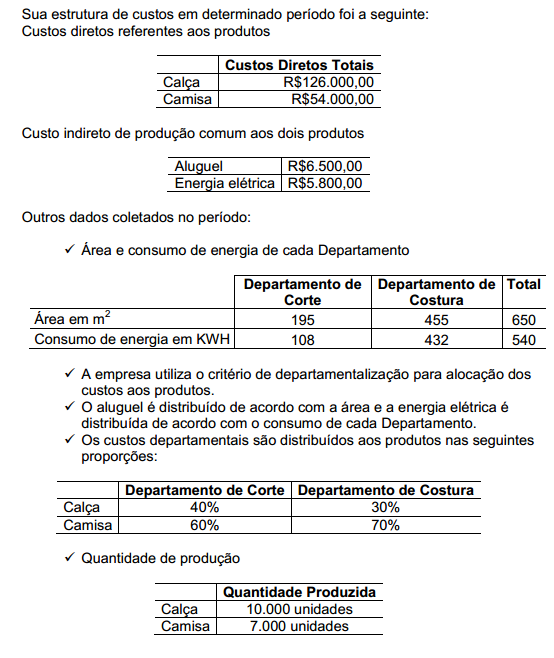

Uma sociedade industrial produz dois tipos de produtos: camisa e calça masculina. A produção se dá em dois departamentos: Corte e Costura.

Considerando que a empresa produziu no período 10.000 calças, o custo de produção de uma calça é de:

A empresa, em suas operações, efetua diversos gastos e desembolsos, como pagamento de salários e compras de produtos de limpeza, de mercadorias e matériasprimas. Baseado no tema, leia a sentença e preencha as lacunas respectivamente: "______(I)_________ é todo gasto, bem ou serviço consumido direta ou indiretamente para a obtenção de receitas, ou seja, os gastos relativos à administração, às vendas e aos financiamentos.

_______(II)_________ é todo gasto relativo ao bem ou serviço utilizado na produção de outros bens ou serviços, ou seja, os gastos relativos ao processo de produção.”

Uma empresa produziu 20.000 unidades de um produto, tendo utilizado custos variáveis totais de R$ 200.000,00 e custos fixos também totais de R$ 60.000,00. O departamento de vendas estima um preço unitário de venda no valor de R$ 25,00. Assinale a alternativa que apresenta, corretamente, o ponto de equilíbrio em unidades.

Com relação à contabilidade de custos e à utilização de custos para fins gerenciais, julgue os itens que se seguem.

De acordo com o método do custeio por absorção, dá-se o nome de rateio ao procedimento adotado para alocação dos custos que são fixos por unidade produzida.

Considere que uma empresa tenha obtido receita de vendas de R$ 200 mil ao vender 10 mil unidades de seu único produto, obtendo lucro operacional líquido de R$ 40 mil, antes de dedução do IR. Considere, ainda, que a empresa possua custos e despesas fixas de R$ 80 mil. Com base nessas informações, julgue os próximos itens.

O índice da margem de contribuição dessa empresa é igual a 20%.

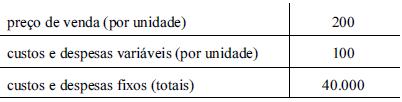

No desenvolvimento de um novo produto a ser lançado, com grande apelo no mercado consumidor e sem similar disponível, a empresa fez as seguintes anotações referentes exclusivamente a esse produto:

Para atender exclusivamente a todas as anotações (informações) apresentadas acima, o preço de venda a ser praticado pela indústria para esse produto, em reais, deve ser

A tabela acima contém informações, em reais, referentes a uma

empresa que fabrica alto-falantes. Com base nessas informações, e

considerando que a empresa produza e venda, atualmente, 800

unidades do produto por mês, julgue os itens a seguir.

A margem de segurança da empresa, em quantidades produzidas, é igual a 400 unidades.

Com relação à execução orçamentária e financeira e ao sistema de informações de custos no setor público, julgue os itens a seguir.

No sistema de informações de custos, a evidenciação dos objetos de custos não tem relação direta com a classificação institucional, funcional ou programática, sendo, além disso, independente dos órgãos centrais de planejamento, orçamento, contabilidade e finanças.

Uma indústria apresentou os seguintes saldos em sua contabilidade:

CUSTOS E DESPESAS FIXAS TOTAIS

Depreciação de máquinas e equipamentos................... 49.536,00

Mão de obra direta e indireta......................................... 159.264,00

Seguro da fábrica........................................................... 15.920,00

Comissão de vendedores.............................................. 56.880,00

CUSTOS E DESPESAS VARIÁVEIS UNITÁRIAS

Material direto................................................................. 1.004,00

Embalagens..................................................................... 238,00

Propaganda e publicidade............................................... 68,00

Diversos custos e despesas........................................... 34,00

Considerando um preço de venda unitário de 2.752,00 para se atingir o ponto de equilíbrio, as unidades produzidas e vendidas por ano devem corresponder a:

O custeio por absorção e o custeio variável são dois métodos de custeamento dos produtos. A principal diferença entre

eles é a forma como fazem o custeamento dos produtos.

Nesse contexto, caracteriza distinção entre os dois custeios:

Uma indústria produziu 750 unidades de determinado produto, apurando os seguintes custos totais:

Matéria-prima................................... 13.750,00

Mão de obra direta............................. 8.250,00

Custos indiretos de fabricação........... 5.500,00

Devido a enchentes ocorridas na região da empresa, 150 caixas do produto que estavam em estoque se tornaram imprestáveis para uso e consumo. Sabendo-se que foram vendidas 300 caixas do produto ao preço unitário de 187,50, pode-se afi rmar que o Lucro Bruto e o Estoque Final foram, respectivamente, de: