Em 01 de fevereiro de 2014, a Cia. W tinha em seu estoque

20 unidades da mercadoria y, sendo o estoque total avaliado a

R$ 200,00

Durante o mês de fevereiro de 2014, a Cia W realizou as

seguintes operações:

1- Compra de 15 unidades de y pelo total de R$ 195,00

2- Venda 30 unidades de y pelo valor unitário de R$ 20,00

3- Compra de 12 unidades de y por R$ 18,00 cada.

4- Venda de 10 unidades de y pelo total de R$ 220,00

Em 28 de fevereiro de 2014, o valor do Custo das Mercadorias

Vendidas de acordo com o método Custo Médio Ponderado Móvel é, aproximadamente, de

Uma indústria, contribuinte do IPI e do ICMS, comprou matéria-prima de outra indústria para a sua linha de produção, apresentando os seguintes valores, em reais, transcritos da nota fiscal de compra: • Matéria-prima = 2.000,00 • IPI = 200,00 • ICMS = 240,00 Exclusivamente com essas informações, verifica-se que o valor do estoque de matéria-prima, decorrente somente dessa compra, em reais, é de

Uma companhia que financia o seu ativo com 40% de capital de terceiros e capta esse dinheiro no mercado à taxa de 12% informou que a taxa remuneratória esperada pelos acionistas é de 16%, e que a carga conjunta de Imposto de Renda e CSLL é de 30%. No contexto das informações, o custo médio ponderado do capital total utilizado por essa companhia, em percentual , é de

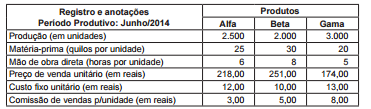

Considere as informações a seguir para responder às questões de nos 66 e 67. Uma indústria, que faz suas análises gerenciais pelo método de custeio variável, ao final do processo produtivo de uma de suas linhas de produtos, apresentou suas anotações e registros, referentes exclusivamente à fabricação dos produtos dessa linha, como demonstrado a seguir.

Outras anotações: • Preço do quilo de matéria-prima (em reais) = 5,00 • Valor da hora MOD (em reais) = 2,00 Limitação da capacidade produtiva: A indústria estima uma redução de 25% na quantidade de horas de mão de obra direta disponíveis para a fabricação da linha de produtos Alfa, Beta e Gama.

No contexto da expectativa de redução da quantidade de mão de obra direta necessária para a produção dessa linha de produtos e adotando os procedimentos da técnica da limitação da capacidade produtiva, o lucro bruto (margem bruta) total máximo possível, decorrente da limitação esperada para a linha dos produtos Alfa, Beta e Gama, em reais, é o seguinte:

Qual ê o Princípio Contábil que aplicado à Contabilidade de Custos, estabelece que existindo diversas alternativas para o registro contábil de um mesmo evento, todas válidas dentro dos princípios geralmente aceitos, deve a empresa adotar uma delas passando a utilizá-la sempre, não podendo mudar o critério em cada período?

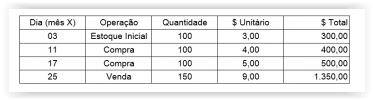

Referente a avaliação dos estoques, temos:

respectivamente pelo sistema PEPS e UEPS, quando

fazemos uma operação de venda de 250 unidades

temos os valores relativos a este CMV no período de:

Em relação ao cálculo margem de contribuição por

unidade do produto X, temos as seguintes informações:

Produto X

Custo Direto Variável = 700,00

Custo Indireto Variável = 80,00

Preço de Venda = 1.550,00

Qual seria a Margem de Contribuição do produto X?

A indústria R, que no custeio de seus produtos e nas avaliações gerenciais para as tomadas de decisão adota o método do custeio variável, apresentou as seguintes informações relativas somente a um de seus produtos:

• Custo variável unitário 7,00

• Despesa variável unitária 2,00

• Despesa fixa total 120.000,00

• Investimento realizado, exclusivamente para a produção desse produto 500.000,00

• Preço de venda unitário 15,00

• Retorno mínimo esperado, pela indústria, para o investimento realizado 10%

• O produto atinge o ponto de equilíbrio econômico (PEE) na comercialização de 80.000 unidades

Considerando exclusivamente as informações apresentadas pela indústria R, a contabilidade gerencial para a tomada de decisões e a relação do custo volume lucro, o total dos custos fixos, suportado pela indústria, referente a tal produto, em reais, é

Analise as afirmativas sobre os diferentes métodos de custeio.

I. O custeio integral deriva da contabilidade e incorpora todos os custos relacionados

com um ciclo operacional interno.

II. O custeio direto, também chamado de variável, prescinde de uma classificação de

tipo de custo para a devida apropriação e contribui para obtenção do custo unitário.

III. O custo padrão é aquele definido previamente pelo setor e deve ser perseguido como

orientação de desempenho, proporcionando parâmetro competitivo.

A partir da analise, conclui-se que estão CORRETAS.

Admitindo-se que o estoque inicial de produtos acabados seja 0 (zero), que haja um aumento de 10% nos custos fixos de sua produção e que o novo nível de produção e o volume de vendas sejam estimados em 90% da nova produção, o novo custo de produção unitário, pelo método do custeio variável, em reais, é de

As anotações a seguir foram realizadas pelo analista financeiro de uma companhia, na avaliação do desempenho do período

em análise.

Considerando-se exclusivamente as anotações feitas pelo analista financeiro, a medida de valor para o acionista, (spread

do capital próprio) apurado pela companhia, pelo Valor Econômico Agregado (VEA), em reais, é

Considere as informações a seguir para responder às questões de nos 66 e 67. Uma indústria, que faz suas análises gerenciais pelo método de custeio variável, ao final do processo produtivo de uma de suas linhas de produtos, apresentou suas anotações e registros, referentes exclusivamente à fabricação dos produtos dessa linha, como demonstrado a seguir.

Outras anotações: • Preço do quilo de matéria-prima (em reais) = 5,00 • Valor da hora MOD (em reais) = 2,00 Limitação da capacidade produtiva: A indústria estima uma redução de 25% na quantidade de horas de mão de obra direta disponíveis para a fabricação da linha de produtos Alfa, Beta e Gama.

No contexto de expectativa de redução da quantidade de mão de obra direta necessária para a produção dessa linha de

produtos e de acordo com a técnica da limitação da capacidade produtiva, a margem de contribuição unitária por fator

limitante (fator de restrição) dos produtos Alfa, Beta e Gama, respectivamente, em reais, é a seguinte:

A respeito dos sistemas de custos e suas aplicações no ambiente organizacional, julgue os itens a seguir.

O método do custeio por absorção, que integra os custos fixos ao estoque, diferencia-se do método do custeio variável, que reconhece os custos fixos como despesa do período, devido ao tratamento dado aos custos fixos; no entanto, os lucros apurados por esses métodos para um mesmo período podem coincidir.

Com relação à avaliação de investimentos pelo método do custo, julgue o item abaixo

Ao se utilizar o método de custo para a avaliação dos investimentos, a empresa investidora deve reconhecer os lucros não distribuídos no momento em que são gerados pela empresa investida, independentemente de sua distribuição ou de seu pagamento.

No que se refere ao sistema de custos e ao plano de contas,

julgue os próximos itens.

O plano de contas aplicado à União está organizado em sete

níveis de desdobramento e, devido à necessidade de

comparabilidade das informações, é vedada a introdução de

níveis adicionais pelos demais entes da Federação.