Considerando as informações do texto 2, o custo de produção do período foi de:

Considerando os seguintes custos com embalagem unitária por

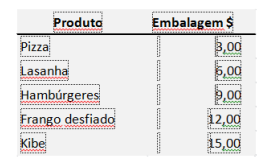

produto:

Com base nas informações do texto 3, o produto que apresenta o

maior valor de custo variável total é:

A Cia. Produtora de Gás produz os produtos 1, 2 e 3 utilizando um único departamento. Ao analisar o processo produtivo no mês

de dezembro de 2014, a Cia. obteve as seguintes informações:

Sabe-se que a Cia. utiliza o custeio por absorção, que os custos indiretos totais incorridos no mês de dezembro de 2014 foram

R$ 48.000,00 e que a empresa os aloca aos produtos em função da quantidade total de horas de mão de obra direta utilizada.

Com base nestas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo unitário de

produção, no mês de dezembro de 2014, para os produtos 1, 2 e 3 foram, respectivamente, em reais,

Um posto de combustível comercializa, por mês, aproximadamente 100.000

litros de etanol. Em determinado momento, constatou um índice de evaporação

de 0,5% desse produto. O Conselho Nacional do Petróleo considera normal um

índice de até 0,6% de evaporação.

Segundo a NBC TG 16 (R1) – Estoques, o valor decorrente da evaporação é

considerado:

Em 30.11.2014, a Sociedade Empresária 1 vendeu, por R$100.000,00,

mercadorias para sua controlada, a Sociedade Empresária 2

O custo das mercadorias vendidas nessa transação foi de R$60.000,00

Em 31.12.2014, a Sociedade Empresária 2 mantinha 100% das mercadorias

adquiridas em Estoque de Mercadorias.

A Sociedade Empresária 1 detém 75% do Capital da Sociedade Empresária 2

Nos balanços individuais, as empresas apresentaram, em 31.12.2014, os

seguintes saldos de Estoque de Mercadorias:

Sociedade Empresária 1: R$270.000,00

Sociedade Empresária 2: R$100.000,00

Considerando-se os dados informados e desconsiderando-se a incidência

de tributos, no Balanço Patrimonial Consolidado, o saldo da conta de

Estoque de Mercadorias será de:

A manutenção de um saldo mínimo de caixa tem por

objetivo permitir que a empresa tenha condições de

quitar seus compromissos financeiros programados

bem como manter uma reserva para cobrir

imprevistos. A empresa Z apresenta a seguinte

situação financeira:

Desembolsos totais de caixa anuais previstos =

$2.400.000

Giro do caixa no período = 4 vezes

Ciclo de caixa = 3 meses

Com base nesses dados, a necessidade mínima de

caixa é de

O custo do capital próprio é definido pelo retorno

requerido por seus acionistas ou proprietários. A

empresa que utiliza deste meio, seja por captação de

recursos no mercado acionário ou pela retenção de

parte de seus lucros, deve aplicar estes capitais em

projetos que atendam às expectativas dos seus

acionistas.

Com relação ao custo do capital próprio, assinale a

alternativa INCORRETA:

Sobre o esquema básico da contabilidade de custos, assinale a alternativa INCORRETA.

Julgue os seguintes itens, acerca dos métodos de custeio.

Quando se quer identificar os produtos que mais contribuem

para o lucro de uma empresa industrial, o custeio por absorção

é preferível ao custeio variável.

A tabela a seguir apresenta informações relativas ao

sistema de custos, produção e despesas de uma empresa que fabrica

um único produto.

A partir desses dados, julgue os itens a seguir, tendo em vista que

não havia estoques iniciais, que toda a produção iniciada foi

concluída no período e que as informações apresentadas são as

únicas relevantes relativas aos gastos da empresa.

O grau de alavancagem operacional da empresa, no momento dado, é superior a três vezes.

Julgue os próximos itens, considerando o sistema de custos na

administração pública federal.

Ainda que não exista demonstração contábil obrigatória para

que sejam apresentadas as informações de custos da ENAP, foi

estabelecido, no âmbito do governo federal, o sistema de

informações de custos (SIC), cujos objetivos são o

acompanhamento, a avaliação e a gestão dos custos dos

programas e das unidades da administração pública federal.

Uma determinada indústria fabrica dois produtos: A e B.

No mês de fevereiro de 2015, a indústria incorreu em Custos Indiretos de Fabricação no total de R$15.000,00.

Nesse mesmo mês, foram produzidas 2.000 unidades de cada produto.

Para produzir o produto A, foram consumidas 3.000 horas/máquina e, para produzir o produto B, foram consumidas 7.000 horas/máquina.

Os Custos Indiretos de Fabricação são apropriados aos produtos, com base nas horas/máquina consumidas.

Os custos variáveis de cada um dos produtos são de R$5,00 por unidade.

Considerando os dados acima, o custo unitário total do produto A, calculado pelo Custeio por Absorção, no mês de fevereiro, é de:

A Indústria Solar S.A. produz um único produto, cujos custos e despesas unitários, determinados com base na produção e venda

de 1.000 unidades no período, estão apresentados, a seguir:

No mês de novembro de 2014, não havia estoques iniciais e a empresa produziu e vendeu 900 unidades do seu produto pelo

preço unitário líquido de vendas de R$ 4.100,00. O valor do lucro bruto unitário em novembro de 2014 foi, em reais,