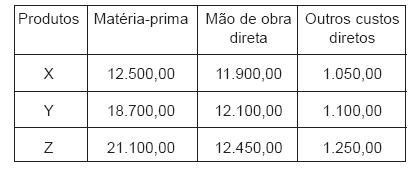

A Indústria Cantareira Ltda., que trabalha com o custeio por absorção, apresentou, em agosto de 2009, os seguintes dados de sua produção:

Os custos indiretos a ratear totalizaram R$ 209.200,00, sendo que o rateio é feito com base no custo de matériaprima.

A empresa fabrica 5.000 unidades de cada produto, mas vende as seguintes quantidades, em média: produto X = 4.850 unidades; produto Y = 4.900 unidades e produto Z = 4.750 unidades.

Considerando-se exclusivamente os dados acima, o custo dos produtos vendidos do produto X, em agosto de 2009, em reais, é

No primeiro mês de suas atividades, a Indústria Polar Ltda. produziu 50.000 unidades do produto Y, vendendo apenas 40.000 unidades desse produto a R$ 10,00 a unidade. O custo variável unitário foi de R$ 6,00 e o custo fixo montou a R$ 100.000,00 no mês.

Considerando-se exclusivamente as informações acima, a diferença no valor do estoque do produto Y, apurado no final do mês, entre os critérios de custeio por absorção e de custeio variável, em reais, será

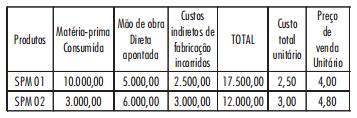

A Indústria Vigaforte S.A. fabrica dois produtos. No mês de novembro de 2009, foram feitas, em reais, as seguintes anotações sobre os dois produtos:

Considerando-se apenas as informações acima, a receita operacional da empresa em novembro de 2009, montou, em reais, a