Segundo os procedimentos em processos de tomadas e prestação de contas do TCM/GO, as contas dos gestores, quando apresentarem omissão no dever de prestação de contas (accountability), prática de ato ilegal, ilegítimo, antieconômico, infração a ato regulamentar, em especial de natureza contábil, financeira, orçamentária, operacional e patrimonial, injustificado dano ao erário, serão consideradas

A empresa Plantio de Árvores do Norte S/A, contratou a firma de auditoria Aspectos & Consultoria, para examinar as

demonstrações contábeis do exercício de 2014. O objetivo da auditoria é aumentar o grau de confiança nas demonstrações

contábeis por parte dos usuários. Isso é alcançado mediante a

Conforme a Resolução CFC nº. 1.203/09, que aprovou a NBC TA 200 – Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com Normas de Auditoria, ao conduzir a auditoria de demonstrações contábeis, os objetivos gerais do auditor são:

Os papéis de trabalho devem ser organizados conforme sua

finalidade. São consideradas comuns:

I . Pasta permanente;

II . Pasta corrente;

III . Pasta de análise das contas;

IV . Pasta de correspondência.

Constitui um exemplo de papel de trabalho que compõe a pasta

corrente:

Os controles internos administrativos, conforme dispõe a

Instrução Normativa nº 01/2001, devem ser executados em

obediência a algumas características. Analise as características

dos processos de controles internos administrativos a seguir.

I) São prioritariamente preventivos;

II) Estão, exclusivamente, voltados para a correção de eventuais

desvios em relação aos parâmetros estabelecidos;

III) Prevalecem como instrumentos auxiliares de gestão;

IV) São direcionados para o atendimento dos altos níveis

hierárquicos da administração.

É correto apenas o que se afirma em:

Auditoria contábil e operacional:

programas, procedimentos e papéis de

trabalho:

Com base nas NBC TI 01, NBC PI 01 analise as

alternativas abaixo e coloque V para

verdadeiro e F para falso:

1 ( ) A profundidade da auditoria

pode ser integral, por amostragem ou de

forma comparativa (revisão analítica).

2 ( ) O auditor interno não possui o

mesmo nível de autonomia profissional do

auditor externo, uma vez que ele é empregado

da organização empresarial e está

subordinado aos seus responsáveis legais.

3 ( ) A auditoria interna pode ser

exercida somente pelas pessoas jurídicas

privadas e públicas.

4 ( ) Os papéis de trabalho da

auditoria devem ser elaborados

obrigatoriamente em meio eletrônico. Devem

ser abrangente e ter alto grau de detalhes.

5 ( ) O auditor interno, deve manter o

seu nível de competência profissional pelo

conhecimento atualizado das Normas

Brasileiras de Contabilidade, das técnicas

contábeis (especialmente na área de

auditoria), da legislação inerente à profissão,

dos conceitos e técnicas administrativas e das

legislações aplicáveis à Entidade.

6 ( ) A amplitude e a responsabilidade

do auditor interno não possui limites. Uma vez

que é empregado da empresa, estes critérios

não são delimitados.

7 ( ) A auditoria pode ser realizada de

forma permanente continuada, permanente

periódica, ou de forma especial/eventual.

8 ( ) O auditor interno não pode

exercer a função de assessor do conselho

fiscal, uma vez que não possui esta

habilitação.

Com base nos enunciados nos itens 1 ao item

8:

O objetivo primordial da conciliação bancária é o de efetuar a adaptação do saldo do extrato bancário ao saldo registrado na conta Banco conta Movimento no livro razão da entidade. Após a confrontação dos valores registrados na contabilidade com os valores apontados no extrato bancário, serão efetuados e/ou contabilizados os ajustes necessários à identificação das prováveis diferenças entre o saldo especificado no extrato bancário e o saldo registrado no Razão da empresa. Os principais ajustes e/ou diferenças entre os saldos (no Razão da empresa e no extrato bancário) decorrem de:

- Cheques emitidos e contabilizados pela empresa ainda não apresentados ao banco pelo credor da empresa.

- Avisos bancários acusados no respectivo extrato de movimentação da conta corrente, já registrados na contabilidade da empresa.

- Créditos ou débitos efetuados por movimentação das contas especiais (bancos conta de Caução ou conta Vinculada) atreladas à conta Banco Conta Movimento (conta de livre movimentação através de depósitos bancários, saques ou da emissão de cheques ou autorização de débitos).

- Depósitos efetuados pela empresa e creditados em conta corrente bancária.

Estão corretas apenas as afirmativas

A Auditoria Contábil é o ramo da contabilidade que tem a função de verificar a precisão dos registros contábeis com a finalidade de combater as fraudes e prevenir irregularidades dentro de uma empresa. Ela fornece informações seguras e transparentes e possibilita a identificação de falhas no controle interno e no sistema financeiro da empresa. Em relação à Auditoria é INCORRETO afirmar que:

Em relação ao controle interno administrativo no âmbito do Poder

Executivo federal, julgue os itens a seguir.

Os princípios de controle interno administrativo incluem a

previsão para que os funcionários gozem férias regularmente

e a redução de rodízio entre as funções, a fim de melhorar a

eficiência dos profissionais em relação aos serviços prestados.

Em relação ao ambiente de controle e à avaliação de riscos na

organização, julgue os próximos itens.

A alta administração, que exerce a função de governança da

entidade, é responsável pela definição de um adequado

ambiente de controle, que independe da atuação da auditoria

interna ou externa.

Acerca de atividades de controle e avaliação de riscos, julgue os

seguintes itens.

Verificação, análise técnica, segregação e rodízio de funções

são princípios primários que regem o sistema de controle

interno.

No que concerne a informação e comunicação e a monitoramento

nos sistemas de controle interno, julgue os itens subsecutivos.

A atuação de gerentes e auditores internos e externos, bem

como a realização de seminários fazem parte das atividades de

monitoramento contínuo das operações objeto dos sistemas de

controle interno.

Os papéis de trabalho constituem a documentação preparada pelo auditor ou fornecida a este na execução da auditoria; sua guarda é responsabilidade do (a):

De acordo com as Normas internacionais para a prática profissional de auditoria interna, emitidas pelo Institute of Internal Auditors, a avaliação do ambiente de controle é componente essencial para se atingir os principais objetivos do sistema de controle interno. São elementos constituintes do ambiente de controle, EXCETO:

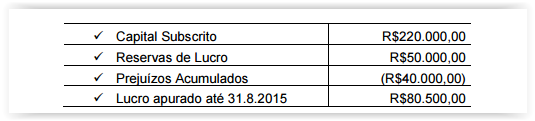

Os Sócios "A", "C" e "D" de uma Sociedade Empresária decidiram excluir o

Sócio "B" da sociedade.

Para esse fim, solicitaram que o contador da empresa apresentasse o Balanço

Patrimonial Especial em 31 de agosto de 2015, visando demonstrar ao Sócio "B"

a sua parte nos haveres.

O quadro de participação societária era assim constituído:

Sócio “A" 23,00%

Sócio “B" 12,00%

Sócio “C" 25,00%

Sócio “D" 40,00%

Após os ajustes, foi apresentado o Balanço Patrimonial Especial. O Patrimônio

Líquido ficou assim representado:

Com base nos dados acima, em uma Perícia Contábil de Apuração de

Haveres, o valor apurado para ser pago ao Sócio "B" é de: