O auditor pode levar em consideração numerosos fatores para determinar o tamanho da amostra.

Assinale a opção que apresenta um fator que gera efeito negligenciável no tamanho da amostra em teste de controle em populações grandes.

Administrar os riscos refere-se a, dentre outros, estabelecer as funções da segunda linha. O Institute of Internal Auditors (IIA) orienta que essas funções fornecem apoio e questionamento às decisões e ações da primeira linha.

Um dos papéis exercidos pela segunda linha é fornecer expertise complementar, apoio, monitoramento e questionamento quanto ao gerenciamento de riscos, desenvolvimento, implantação e melhoria contínua das práticas de gerenciamento de riscos e controle interno, exatamente nos níveis de:

Uma equipe de auditoria foi designada para um trabalho em uma sociedade empresária fabricante de equipamentos eletrodomésticos. Um dos auditores ficou responsável por apresentar uma minuta de planejamento de procedimentos para auditoria dos estoques de produtos acabados. O objetivo era gerar evidências quanto à integridade dos custos de produção alocados no período em análise.

O auditor indicou na minuta os seguintes procedimentos substantivos:

I. Procedimentos analíticos.

II. Inspeção física dos estoques de produtos acabados.

III. Circularização junto a fornecedores de matérias-primas.

IV. Teste de corte (cutoff) do custo de produtos acabados.

Os procedimentos adequados ao referido objetivo de auditoria são apenas

Os passivos fictícios são associados à falta de escrituração de pagamentos efetuados e admitem a presunção de omissão de receitas.

Uma maneira de identificar esse artifício é

Entre os objetivos de uma auditoria financeira encontram-se elementos que são reconhecidos, mensurados e apresentados em demonstrações financeiras.

Em decorrência disso, as auditorias financeiras devem ser realizadas: (

De acordo com as Normas dos Profissionais de Auditoria Interna, sob a perspectiva da independência organizacional, o executivo chefe de auditoria deve reportar-se a um nível dentro da organização que permita à atividade de auditoria interna cumprir suas responsabilidades.

Os itens a seguir são exemplos de reporte funcional entre o executivo chefe de auditoria e o conselho, que são indicativos dessa independência, EXCETO:

As ações de fiscalização no âmbito das entidades públicas têm como fim último o cumprimento de princípios constitucionais para assegurar a aplicação regular dos recursos públicos. As ações de fiscalização devem ser realizadas a partir de instrumentos adequados à situação de referência.

Ao ser designado para realizar uma ação de fiscalização, um agente de controle deve observar que o acompanhamento:

Uma das atividades consideradas no planejamento de um trabalho de auditoria refere-se à avaliação dos controles internos.

As normas de auditoria recomendam que, nos trabalhos de auditoria, a avaliação dos controles internos:

Um auditor foi designado para realizar um procedimento de auditoria relativo à aquisição de bens de consumo já distribuídos à população. Os procedimentos incluem verificar se a quantidade adquirida e entregue, conforme documentos fiscais e registros de entrada de estoques, foi demasiadamente grande para ser estocada nos locais indicados nos documentos fiscais, com visita ao local de estocagem dos materiais.

São técnicas indicadas para atender o procedimento:

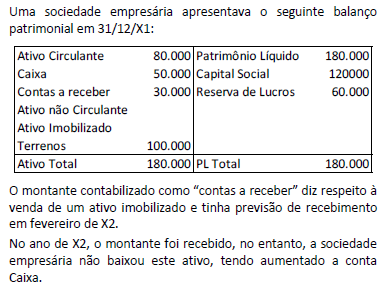

Ao auditar as demonstrações contábeis da sociedade empresária, em 31/12/X2, e as demonstrações comparativas relativas a 31/12/X1, os auditores concluíram que

No contexto da auditoria governamental, o monitoramento consiste na adoção de ações pela unidade de auditoria, com o objetivo de verificar se as medidas implementadas pela unidade auditada estão de acordo com as recomendações emitidas, bem como se foram suficientes para solucionar a situação apontada como inadequada frente aos critérios adotados.

Nesse processo de monitoramento, a etapa inicial consiste no(a):

Em análises estatísticas, somente as amostragens probabilísticas permitem a correta generalização para a população dos resultados amostrais. Um tipo de amostragem que pode cumprir esse objetivo é a amostragem aleatória simples.

Ao definir pela aplicação desse tipo de amostragem, um auditor deve considerar que:

Um auditor estava elaborando o planejamento de um trabalho de auditoria do ativo imobilizado. A análise do relatório de auditoria do ano anterior indicou a necessidade de analisar esse grupo do ativo. Por isso, nesse trabalho, um dos objetivos foi verificar se a despesa de depreciação do ativo imobilizado fora corretamente registrada e feita em uma base consistente.

Um procedimento substantivo que pode ser aplicado para atingir esse objetivo é

No decorrer da realização de um trabalho de auditoria, um auditor estava analisando o saldo de contas a receber da entidade auditada.

Diante da necessidade de confirmar a existência de um débito com um devedor, o auditor deve

De acordo com a NBC TA 530 – Amostragem em Auditoria, o risco de amostragem pode levar a conclusões errôneas como, por exemplo, no caso de teste de controles, em que os controles são considerados menos eficazes do que realmente são ou, no caso de teste de detalhes, em que seja identificada distorção relevante, quando, na verdade, ela não existe.

Esse tipo de conclusão errônea afeta a eficiência da auditoria porque