Com relação à responsabilidade do Auditor relativamente

à fraude, é correto afirmar que:

Na realização dos trabalhos de auditoria das demonstrações contábeis do exercício de 2014 da Indústria de Calças e Camisas

do Sul S/A, o auditor não conseguiu obter evidência apropriada e suficiente de auditoria para suportar sua opinião, mas concluiu

que os possíveis efeitos de distorções não detectadas, se houver, sobre as demonstrações contábeis poderiam ser relevantes,

mas não generalizados. Nestas condições, o auditor deve

A etapa da auditoria que visa delimitar o objetivo e o escopo da auditoria, definir a estratégia metodológica a ser adotada e estimar os recursos, os custos e o prazo necessário à sua realização é denominada

No que tange às normas do IIA (Institute of Internai Auditors), assinale a alternativa INCORRETA.

O controle de qualidade é realizado com o auxílio de determinadas técnicas e procedimentos rotineiros que facilitam a sua aplicação. Assinale a alternativa correta sobre as ferramentas de controlo de qualidade.

Uma determinada firma de auditoria iniciou os trabalhos em uma

entidade, a partir de um contrato que prevê execução de

auditoria por cinco anos. Um dos auditores, ao executar o

trabalho de auditoria inicial nessa entidade, atestou argumentos

apresentados pela empresa auditada de tal forma a indicar

comprometimento da objetividade do seu trabalho.

O posicionamento do auditor constitui ameaça à independência

em decorrência de:

Durante a execução do trabalho de auditoria em uma

determinada empresa, um auditor detectou que uma aquisição

de mercadorias a prazo realizada em dezembro de 2012 só foi

registrada quando do efetivo pagamento, no exercício seguinte.

Em consequência disso, as contas de fornecedores a pagar e

mercadorias para revenda apresentaram distorções no exercício

de competência.

Nessa situação os testes realizados pelo auditor são:

No que se refere a definição, objetivos e componentes do controle

interno, julgue os itens a seguir.

O objetivo do aperfeiçoamento do sistema de controles

internos das entidades é eliminar de vez os riscos operacionais.

Acerca de atividades de controle e avaliação de riscos, julgue os

seguintes itens.

Uma adequada avaliação de riscos pressupõe estudo dos

acontecimentos já vivenciados pela organização para a correta

definição de seus objetivos, uma vez que a ocorrência de

eventos futuros incertos não é administrável.

De acordo com o que estabelece a NBC TA 200 — Objetivos Gerais do Auditor Independente Auditoria de Demonstrações Contábeis e a Condução da Auditoria, julgue os itens abaixo, como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA. 1. O objetivo da auditoria é aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários, mediante a expressão de uma opinião pelo auditor sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável. II. As demonstrações contábeis sujeitas à auditoria são as da entidade, elaboradas pela sua administração, com supervisão geral dos responsáveis pela governança. A auditoria das demonstrações contábeis não exime dessas responsabilidades a administração ou os responsáveis pela governança. III. O conceito de materialidade é aplicado pelo auditor no planejamento e na execução da auditoria; e na avaliação do efeito de distorções identificadas sobre a auditoria, e de distorções não corrigidas, se houver, sobre as demonstrações contábeis. A sequência CORRETA é:

Conforme a Resolução CFC nº. 1.227/09 que aprova a

NBC TA 580 – Representações Formais, analise as

assertivas:

I. Além da Resolução CFC nº. 1.227/09, não há outra

norma de auditoria que exige que o auditor solicite

representações formais. Se, além das citadas

representações exigidas, o auditor determinar que é

necessário obter uma ou mais representações

formais para corroborar outras evidências de

auditoria relevantes para as demonstrações

contábeis ou para uma ou mais afirmações

específicas nas demonstrações contábeis, o auditor

pode solicitar tais representações formais.

II. A data das representações formais deve ser tão

próxima quanto praticável, mas não anterior à data do

relatório do auditor sobre as demonstrações

contábeis. As representações formais devem ser

para todas as demonstrações contábeis e período(s)

mencionado(s) no relatório do auditor.

III. O auditor deve solicitar à administração que forneça

representação formal no sentido de que forneceu ao

auditor todas as informações e permitiu os acessos

necessários conforme entendimentos nos termos do

trabalho de auditoria e que todas as transações foram

registradas e estão refletidas nas demonstrações

contábeis.

IV. O auditor deve solicitar representações formais dos

membros da administração com responsabilidades

apropriadas pelas demonstrações contábeis e

conhecimento dos assuntos envolvidos.

Das afirmações descritas, pode-se concluir que:

Quando a auditoria é feita por amostragem, se o método utilizado para essa amostragem é a seleção sistemática, então a seleção de itens é

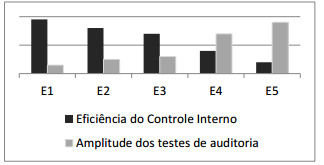

O gráfico a seguir apresenta os resultados da avaliação da

estrutura de controle interno em cinco entidades, bem como a

amplitude dos testes de auditoria a serem executados em cada

uma delas.

A partir da análise do gráfico, é correto afirmar que:

A regularidade e legalidade das demonstrações contábeis de uma entidade autárquica da administração pública federal devem ser fiscalizadas, de acordo com a Constituição Federal, pelo (a):

Durante um trabalho de auditoria, um auditor, a partir da constatação de variações bruscas no relatório diário de produtos acabados, resolveu verificar a possível existência de problemas nas rotinas de registro de informações no departamento de produção. A técnica recomendada para essa verificação é a: