A respeito do estudo e da avaliação do sistema contábil e dos controles internos das entidades, julgue os itens seguintes.

- O sistema contábil e de controles internos compreende o plano de organização e o conjunto integrado de métodos e procedimentos empregados pela entidade para a proteção de seu patrimônio, para a promoção da confiabilidade e tempestividade dos seus registros e de suas demonstrações contábeis, e para sua eficácia operacional.

- Na avaliação do sistema contábil e de controles internos, o auditor deve considerar o ambiente de controle existente na entidade, os procedimentos de controle adotados pela administração da entidade e a existência e efetividade da supervisão externa realizada por órgãos específicos.

- Ao realizar o estudo e a avaliação do sistema contábil e de controles internos da entidade, como base para determinar a natureza, a oportunidade e a extensão da aplicação dos procedimentos de auditoria, o auditor deve considerar o grau de descentralização de decisão adotado pela administração da entidade.

Assinale a opção correta.

Após a emissão do seu relatório e antes da divulgação das demonstrações contábeis, um auditor independente tomou conhecimento de fato novo e não sabido que teria alterado o relatório.

Nesse caso, o auditor deverá

No que se refere à qualidade de uma evidência de auditoria, assinale a opção correta.

Assinale a alternativa correta, em relação a Amostragem em Auditoria.

I. O auditor deve executar os procedimentos de auditoria, apropriados à finalidade, para cada item selecionado.

II. Se o procedimento de auditoria não for aplicável ao item selecionado, o auditor deve executar o procedimento em um item que substitua o anteriormente selecionado.

III. Se o auditor não puder aplicar os procedimentos de auditoria definidos ou procedimentos alternativos adequados em um item selecionado, o auditor deve tratar esse item como um desvio do controle previsto, no caso de testes de controles ou uma distorção, no caso de testes de detalhes.

IV. O auditor deve investigar a natureza e a causa de quaisquer desvios ou distorções identificados e avaliar o possível efeito causado por eles na finalidade do procedimento de auditoria e em outras áreas de auditoria

Acerca dos aspectos fundamentais da contabilidade, julgue o item

Se uma entidade for dispensada de arcar com os ônus da auditoria, a realização de uma auditoria contábil constituirá um ato administrativo para a entidade auditada

Considerando a norma de auditoria em relação à comunicação

de deficiências de controles internos, é correto

afirmar:

No caso da discordância da administração da empresa

em assinar a carta de representação da administração

(representação formal – por escrito), incluindo suas responsabilidades

como administradores sobre a preparação

das demonstrações financeiras, o auditor deverá

Auditoria fiscal tem por objetivo inspecionar e verificar o cumprimento das obrigações tributárias. Nas afirmações abaixo, marque a alternativa correta em relação às obrigações do auditor fiscal.

Segundo a NBC TA 330, para detectar distorções relevantes no nível de afirmações, são utilizados, entre outros, os procedimentos e testes que avaliam informações contábeis por meio de análise das relações plausíveis entre dados financeiros e não financeiros e são examinadas relações identificadas que sejam inconsistentes com outras informações relevantes ou difiram significativamente dos valores esperados.

Tais procedimentos ou testes são denominados

Um dos dois componentes de determinado risco é a suscetibilidade de uma afirmação a respeito de uma transação, saldo contábil ou divulgação, a uma distorção que possa ser relevante; outro componente é o risco de que uma distorção que possa ocorrer em uma afirmação ou em conjunto com outras distorções não seja prevenida, detectada e corrigida tempestivamente pelo controle interno da entidade. Essas informações caracterizam o risco

__________________ é a solicitação de que a parte que confirma responda diretamente ao auditor indicando se concorda ou discorda das informações na solicitação, ou forneça as informações solicitadas. De acordo com os procedimentos de auditoria no o trecho faz referência a (o):

Os papéis de trabalho formam um conjunto de formulários e documentos que contém informações e apontamentos obtidos pelo auditor durante seu exame, bem como tudo que envolve as provas e evidências para fundamentar sua opinião acerca da execução do trabalho de auditoria. Quanto aos papéis de trabalho de Auditoria é INCORRETO afirmar:

O auditor independente que, ao realizar trabalho de asseguração em determinada entidade, verificar que os efeitos ou possíveis efeitos de distorções são relevantes, mas não generalizados, deverá emitir:

Para o trabalho do auditor interno, é fundamental uma correta compreensão e manejo dos papéis de trabalho. Sobre esse insumo da atividade do auditor, é correto afirmar que

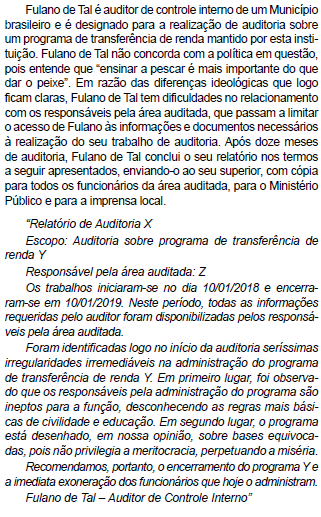

Com base na situação descrita e nas normas relativas ao relatório de auditoria interna, é correto afirmar que