Com relação a planos, procedimentos e amostragem de auditoria, julgue o item a seguir.

O risco de amostragem em auditoria está associado ao desvio não representativo do desvio existente em uma população.

As distorções nas demonstrações contábeis podem originar-se de fraude ou de erro. Acerca desse assunto, julgue o item.

O auditor deve se preocupar com qualquer tipo de fator que cause distorção nas demonstrações contábeis, podendo ser responsabilizado em caso de não detecção de tais fatores.

As distorções nas demonstrações contábeis podem originar-se de fraude ou de erro. Acerca desse assunto, julgue o item.

A realização de lançamentos contábeis em contas não relacionadas, não usuais ou raramente utilizadas, com números quebrados e informações de centavos, caracteriza lançamentos fraudulentos.

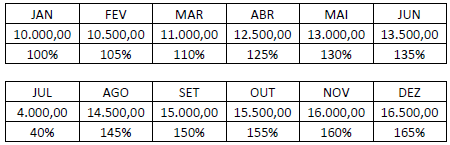

O auditor independente da Cia. Feliz Dia elaborou a seguinte tabela para analisar a evolução das receitas faturadas pela empresa ao longo dos meses; observe.

Considerando o disposto na NBC TA 330, qual o tipo de procedimento que utiliza o apresentado como uma de suas ferramentas?

No Laudo Pericial encontra-se discriminado pelo perito contábil o seguinte quesito e resposta: “Queira o senhor perito informar se o autor goza de boa saúde física e mental para suportar o resultado do processo? Resposta: Quesito estranho à matéria contábil”.

Considerando o disposto, pode-se afirmar que o tipo de quesito apresentado pode ser identificado como:

Com relação a planos, procedimentos e amostragem de auditoria, julgue o item a seguir.

Ao utilizar informações comparáveis de períodos anteriores para estabelecer relações plausíveis entre dados financeiro se dados não financeiros da entidade auditada, o auditor está aplicando um procedimento analítico de auditoria.

As distorções nas demonstrações contábeis podem originar-se de fraude ou de erro. Acerca desse assunto, julgue o item.

Omissões intencionais de eventos nas demonstrações contábeis poderão ser consideradas erro ou fraude, conforme a gravidade.

As distorções nas demonstrações contábeis podem originar-se de fraude ou de erro. Acerca desse assunto, julgue o item.

A responsabilidade pela prevenção e detecção da fraude compete principalmente à área de gestão de riscos da organização.

O objetivo da auditoria é aumentar o grau de confiança dos usuários nas demonstrações contábeis. Isso é alcançado mediante a opinião expressa pelo auditor sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável. Com referência à auditoria das demonstrações contábeis,julgue os itens a seguir.

A opinião do auditor sobre as demonstrações contábeis assegura a viabilidade futura da entidade, assim como assegura a eficiência da administração na condução dos negócios dessa entidade.

Ao tratar do tema risco de auditoria, as normas brasileiras de contabilidade definem diversos conceitos. Sobre tais definições, assinale a alternativa correta.

As informações que fundamentam os resultados da Auditoria Interna devem ser suficientes, fidedignas, relevantes e úteis, de modo a fornecer base sólida para as conclusões e recomendações à administração da entidade, nos termos das normas que tratam da Auditoria Interna (NBC TI 01). Como são chamadas essas informações?

Em relação ao que estabelece a NBC TA 330 (R1) a respeito dos Procedimentos de Auditoria, analise as assertivas a seguir:

- Os Procedimentos Substantivos incluem: testes de detalhes (de classes de transações, de saldos de contas e de divulgações) e procedimentos analíticos substantivos.

- Procedimento Substantivo é o procedimento de auditoria planejado para avaliar a efetividade operacional dos controles na prevenção ou detecção e correção de distorções relevantes no nível de afirmações.

- Teste de Controle é o procedimento de auditoria planejado para detectar distorções relevantes no nível de afirmações.

Quais estão corretas?

No trabalho de fiscalização de uma empresa prestadora de serviço, o Auditor-Fiscal da Receita Municipal solicitou que o responsável pelo caixa registrasse todos os documentos ainda não escriturados para a apuração do saldo atualizado do livro Movimento do Caixa. Feito isso, foi constatado um saldo de R$ 1.200,00 no referido livro. A seguir, o Auditor-Fiscal efetuou a contagem do numerário em espécie na tesouraria e constatou que havia R$ 1.500,00 em dinheiro. Não havia mais nenhum vale, cheque ou qualquer outro documento que pudesse ser computado ou registrado. O Auditor concluiu haver algo errado, o que poderia ser, por exemplo:

Segundo a NBC TA 230 (R1), Documentação de Auditoria é o registro dos procedimentos de auditoria executados, da

evidência de auditoria relevante obtida e conclusões alcançadas pelo auditor (usualmente também é utilizada a expressão

“papéis de trabalho”).

(Conselho Federal De Contabilidade, NBC TA 230 (R1), item 6.)

Ao tratar dos papéis de trabalho, Almeida (2017) e Crepaldi (2016) apontam que estes devem ser organizados conforme sua natureza e finalidade, sendo a forma mais prática mantê-los em pastas apropriadas de acordo com o assunto a que se referem, sendo maneira usual separá-los em pelo menos dois grupos: pasta permanente e pasta corrente. Observe as informações a seguir.

Levando em consideração as informações, é correto afirmar que o documento representado pela imagem constitui-se

em documento de auditoria que deve ser arquivado em:

O Controle Interno é um instrumento relevante e necessário para a gestão pública no atual contexto econômico. Diante do tema, julgue as proposições como Verdadeiras (V) ou Falsas (F).

( ) O Controle Interno é considerado como uma ferramenta de prevenção para o fortalecimento de medidas estratégicas para a

redução de fraudes e irregularidades na gestão pública.

( ) O Sistema Contábil e de Controles Internos compreende o plano de organização e o conjunto integrado de método e

procedimentos adotados pela entidade na proteção do seu patrimônio, promoção da confiabilidade e tempestividade dos seus

registros e demonstrações contábeis, e da sua eficácia operacional.

( ) O Controle Interno pode ser considerado como um suporte ao sistema de informação contábil no sentido de minimizar riscos e proporcionar efetividade às informações produzidas pela contabilidade.

( ) Os principais meios de controle administrativo são: Fiscalização Hierárquica; Supervisão Ministerial; Recursos Administrativos e Processos Administrativos Disciplinares.

Marque a alternativa que apresenta a sequência CORRETA.