Com base nas normas brasileiras para o exercício e a execução de

trabalho da auditoria interna, julgue os itens subsequentes.

O principal objetivo do auditor interno é obter achados que

permitam fundamentar as evidências acerca dos procedimentos

de auditoria aplicados.

Com relação ao processo de controle interno e de avaliação e gestão de riscos, julgue os itens a seguir.

O processo de controle interno deve ter caráter corretivo

e foco na correção de desvios em relação aos parâmetros

estabelecidos.

Ao elaborar um relatório de auditoria, um auditor deixou de divulgar um fato material do qual tinha conhecimento, que, caso fosse divulgado, poderia distorcer o relatório apresentado sobre as atividades da entidade auditada. Essa postura do auditor está em desacordo com o seguinte princípio do Código de Ética do Institute of Internal Auditors:

Na auditoria independente das demonstrações contábeis do exercício de 2015 de determinada empresa estatal do Governo do Estado, o auditor constatou que na conta de “Duplicatas a Receber”, há uma diferença de R$ 2.596.000,00 a maior no saldo contábil. A diferença refere-se a duas duplicatas pagas, mediante cheques, por determinado cliente no mês de dezembro e depositado no mês fevereiro do ano subsequente. Em seu julgamento o Auditor considerou que as demonstrações contábeis apresentam distorções relevantes, mas não generalizadas. Assim, segundo as NBC 705, deve o Auditor

Um auditor independente verificou que o valor de uma demonstração contábil, antes da auditoria, era diferente daquele exigido de acordo com a estrutura de relatório financeiro aplicável. Nos termos da NBC TA 200, a possibilidade dessa diferença ser relevante é considerada um risco de

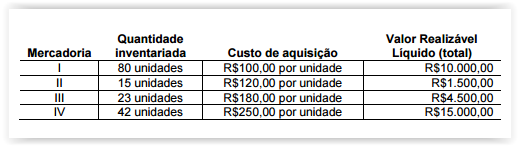

Uma equipe de Profissionais de Auditoria Independente foi contratada para auditar as Demonstrações Contábeis de uma Sociedade Empresária cuja atividade é a compra e venda de mercadorias.

Ao realizar os procedimentos de auditoria no estoque de mercadorias, os Profissionais de Auditoria confeccionaram o seguinte papel de trabalho:

A quantidade inventariada corresponde exatamente à quantidade de mercadorias constantes no sistema informatizado de controle de estoques.

Após avaliar as informações evidenciadas no papel de trabalho e considerando-se que a empresa não havia realizado nenhum ajuste, os Profissionais de Auditoria devem requerer à Sociedade Empresária que faça um:

Com relação aos instrumentos de fiscalização da auditoria bem como ao seu planejamento e à sua execução, julgue os itens seguintes.

O nível aceitável de risco de detecção está diretamente relacionado com os riscos avaliados de distorção relevante no nível da afirmação. Desse modo, quanto menores forem os riscos de distorção relevante que o auditor pensa existir, menor será o risco de detecção que pode ser aceito.

Acerca dos objetivos da auditoria de demonstrações contábeis, julgue os itens a seguir, com base nas normas brasileiras de contabilidade.

Comentar sobre as demonstrações contábeis nos relatórios de

auditoria e fornecer opinião sobre a eficácia do controle

interno são atribuições que integram os objetivos gerais do

auditor.

Com relação a controle interno, julgue os itens que se seguem.

Na avaliação do sistema de controle interno, o objetivo

principal do auditor independente é identificar falhas nesse

sistema; se julgar necessário, o auditor pode recomendar

ajustes na forma como a empresa auditada atua, visando à

proteção do patrimônio.

No que se refere às técnicas e aos procedimentos de auditoria, julgue os itens seguintes.

Os procedimentos analíticos fornecem evidências de auditoria

acerca da forma como a empresa auditada executa determinado

processo ou procedimento.

Julgue os próximos itens, que versam sobre fraude e erro.

O ceticismo profissional é uma postura que alerta o auditor

para a existência de possíveis fraudes na empresa auditada.

No que tange ao planejamento de auditoria, julgue os itens subsequentes.

O planejamento de uma auditoria inicia-se somente com a

concretização do contrato de serviço de auditoria,

encerrando-se no momento em que o auditor independente

estabelecer que os trabalhos preliminares estejam completos.

Acerca do processo de controles internos, julgue os itens a seguir.

Colegiados constituídos majoritariamente por membros

externos à entidade prejudicam os trabalhos do conselho de

administração e do comitê de auditoria, uma vez que membros

externos são alheios à cultura da organização e interagem

pouco com a entidade e seus empregados.

Com base nas Normas Brasileiras de Auditoria, em relação à

concordância com os termos de trabalho de Auditoria e as condições

prévias para uma auditoria, julgue os itens abaixo e, em seguida, assinale

a opção CORRETA.

I. O auditor independente deve determinar se a estrutura de relatório

financeiro a ser aplicada na elaboração das demonstrações contábeis

é aceitável.

II. O auditor independente deve obter a concordância da administração

de que ela reconhece e entende sua responsabilidade pela elaboração

das demonstrações contábeis de acordo com a estrutura de relatório

financeiro aplicável, incluindo, quando relevante, sua adequada

apresentação.

III. O auditor independente deve obter a concordância da administração

de que ela reconhece e entende sua responsabilidade pelo controle

interno que a administração determinou como necessário para permitir

a elaboração de demonstrações contábeis livres de distorções

relevantes, independentemente se causadas por fraude ou erro.

Está(ão) CORRETO(S ) o(s ) item(ns):

De acordo com as Normas Técnicas de Auditoria (NBC TA)

estabelecidas pelo Conselho Federal de Contabilidade (CFC),

julgue os itens a seguir.

No planejamento da auditoria de demonstrações contábeis, o auditor deve definir uma estratégia global para o trabalho e preparar documentação que permita que qualquer usuário entenda os procedimentos a serem executados para o cumprimento das normas de auditoria.