As demonstrações contábeis de determinada empresa de Economia mista do exercício de 2016 foram auditadas pela firma de auditoria Pontual & Associados. No que tange a auditoria independente, segundo a NBC TA 200,

O auditor, no exercício do controle externo de competência do Tribunal de Contas do Estado de São Paulo, deve

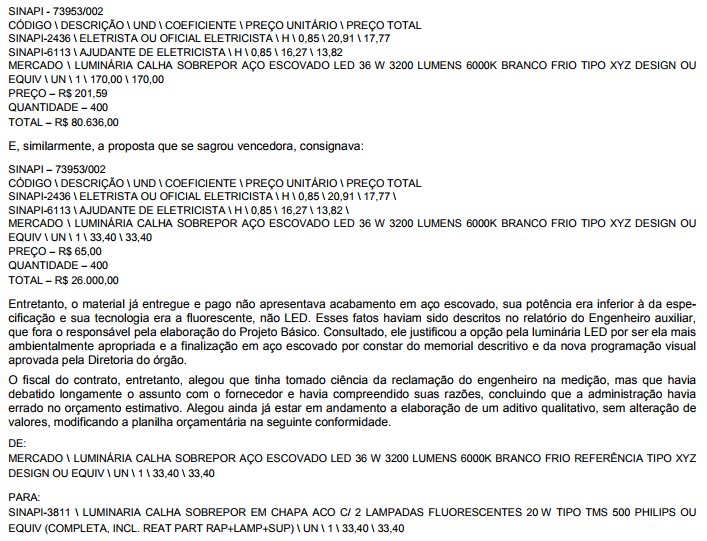

Empregando a técnica de amostragem, a auditoria confrontou-se com uma divergência entre a especificação do Edital e a do produto entregue. Ao analisar a documentação relativa à medição de determinada obra de engenharia, notou-se que o orçamento estimativo do certame licitatório consignava o seguinte item:

Com base no relato acima, é correto afirmar:

De acordo com as diretrizes estabelecidas pela administração da entidade, o planejamento do trabalho da auditoria interna compreende exames preliminares das áreas, atividades, produtos e processos, para definir a amplitude e a época do trabalho a ser realizado. Acerca das características da auditoria interna, assinale a opção correta.

A atitude de ceticismo profissional refere-se à maneira pela qual o auditor independente avalia criticamente, de forma mentalmente questionadora, a validade da evidência obtida e mantém-se alerta para qualquer evidência que contradiga ou ponha em dúvida a confiabilidade de documentos ou representações da parte responsável. A partir dessa informação, assinale a opção que corresponde à realidade de auditoria quanto ao ceticismo profissional.

Considerando-se a NBC TA 700 – FORMAÇÃO DA OPINIÃO E EMISSÃO DO RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES CONTÁBEIS e ainda o disposto na NBC TA 705 – MODIFICAÇÕES NA OPINIÃO DO AUDITOR INDEPENDENTE, quando o auditor concluir que as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, de acordo com a estrutura de relatório financeiro aplicável, ele deve:

À luz das Normas Brasileiras de Contabilidade aplicadas à auditoria interna, assinale a opção correta.

De acordo com a NBC TA 200 (R1) – OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA, risco de detecção é:

No setor público federal, o controle externo e o sistema de controle interno para concepção de seus objetivos, entre outras atividades, realiza auditorias nas entidades da Administração direta e indireta. No âmbito do poder executivo federal, as auditorias realizadas pelo sistema de controle interno, segundo a Instrução Normativa SFCI no 01/2001, classificam-se em avaliação de gestão,

Segundo as Normas Brasileiras de Contabilidade aplicadas à auditoria, a auditoria interna está estruturada em procedimentos com enfoques

Acerca da auditoria no setor público federal, é correto afirmar:

Sabendo que, apesar de as classes das afirmações de auditoria contidas nas Normas Brasileiras de Contabilidade aplicadas à Técnica de Auditoria (NBC TA) no Brasil seguirem o modelo das Normas Internacionais de Auditoria (NIA), essa classificação é diferente da utilizada nas normas de auditoria nos Estados Unidos da América (EUA), por exemplo, assinale a opção correta, a respeito das características gerais das afirmações aplicadas no Brasil.

De acordo com as NBC TA, o relatório de auditoria interna deve incluir, necessariamente,

De acordo com a NBC TA 530 – AMOSTRAGEM EM AUDITORIA, em relação ao efeito de alguns fatores no tamanho da amostra para testes de detalhes, julgue os itens a seguir como Verdadeiros ou Falsos e, em seguida, assinale a opção CORRETA.

I. Quanto mais o auditor confia em outros procedimentos substantivos para reduzir a um nível aceitável o risco de detecção relacionado com uma população em particular, mais segurança o auditor precisa da amostragem e, portanto, maior deve ser o tamanho da amostra.

II. Quanto maior for o valor da distorção que o auditor espera encontrar na população, maior deve ser o tamanho da amostra para se fazer uma estimativa razoável do valor real de distorção na população.

III. Quanto menor for a distorção tolerável, maior precisa ser o tamanho da amostra.

A sequência CORRETA é:

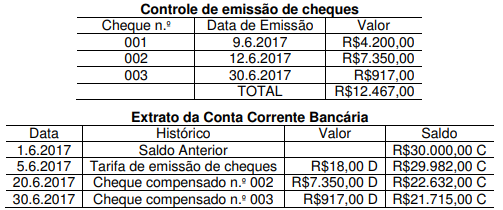

No início do mês de julho de 2017, os auditores internos de uma Sociedade Empresária verificaram as informações constantes nas Demonstrações Contábeis encerradas em 30.6.2017. Ao verificar os controles do Setor Financeiro, receberam as seguintes informações para análise:

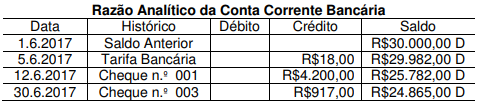

Em seguida, os auditores solicitaram o razão analítico para o Setor de Contabilidade, que apresentou os seguintes registros:

Informação Adicional:

- Em 3.7.2017, o cheque n.º 001, no valor de R$4.200,00, foi compensado pelo banco.

Considerando-se apenas as informações apresentadas, os auditores devem indicar que o saldo contábil que deve ser apresentado no Razão Analítico da Conta Corrente Bancária em 30.6.2017 é de: