No que diz respeito à execução orçamentária e à possibilidade de se realizarem alterações no orçamento durante o exercício de execução, julgue os seguintes itens.

Deverão ser inscritas em restos a pagar as despesas empenhadas, liquidadas e não pagas até 31 de dezembro, sendo processadas aquelas que possuem caixa para futuro pagamento e não processadas aquelas que não possuem saldo de caixa reservado.

Em relação à execução da receita pública e da despesa pública, bem como aos conceitos de dívida pública e dívida ativa, julgue os próximos itens.

As receitas decorrentes de impostos diretos deverão ser objeto de lançamento.

Um parâmetro importante para o acompanhamento de indicadores e limites fiscais é a Receita Corrente Líquida (RCL), cujo desempenho pode ser acompanhado de forma detalhada:

Em relação ao orçamento-programa e ao orçamento base-zero, julgue os itens subsequentes.

No orçamento-programa, destacam-se mais as realizações do governo, por exemplo, construções de estradas e de escolas, do que as aquisições feitas por ele, tais como serviços pessoais, provisões, gastos com equipamentos, entre outras.

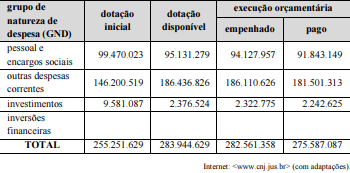

Com base na tabela precedente, em que são apresentadas informações da execução orçamentária do CNJ no ano de 2023 com os valores indicados em reais (R$), julgue o item subsecutivo.

Na classificação orçamentária do GND investimentos, foram pagos R$ 2.242.625, valor alocado no orçamento de investimento da lei orçamentária anual.

Com base na Lei de Responsabilidade Fiscal (Lei Complementar n.º 101/2000), julgue o item a seguir, referente ao plano plurianual (PPA), à lei de diretrizes orçamentárias (LDO) e à lei orçamentária anual (LOA).

A LDO deve conter anexo de metas fiscais com quadro demonstrativo do cálculo da meta do resultado primário, evidenciando os principais agregados de receitas e despesas, os resultados, comparados com os valores programados para o exercício em curso e os efetuados nos dois exercícios anteriores, e as estimativas para o exercício a que se refere a LDO e para os subsequentes.

Como uma consequência do processo de desenvolvimento das práticas orçamentárias, o orçamento-programa ultrapassa a fronteira do orçamento como simples documento financeiro, aumentando sua dimensão.

Nesse sentido, ao estruturar a sua adoção, o gestor de um ente público deve levar em conta que o orçamento-programa

Um tribunal de justiça planejou uma revisão do seu portal da transparência tendo em vista avaliar e aperfeiçoar as informações disponibilizadas ao público. A ideia era dar foco às informações mais relevantes e de divulgação obrigatória. Dentre as informações previstas na legislação de transparência, um item informacional cuja divulgação é exigida por parte de um tribunal de justiça é o:

No que se refere a convênios e instrumentos congêneres, julgue os itens a seguir.

Cabe ao ex-governador realizar a prestação de contas final de convênio celebrado com a União cujos recursos tenham sido repassados durante o seu mandato, ainda que o prazo para prestá-las tenha iniciado e vencido durante o mandato do atual governador.

De acordo com a Lei de Responsabilidade Fiscal, é vedada a aplicação da receita de capital derivada da alienação de bens e direitos que integram o patrimônio público para o financiamento de despesa corrente, salvo se destinada por lei

Em relação ao orçamento-programa e ao orçamento base-zero, julgue os itens subsequentes.

O orçamento base-zero considera as medidas de desempenho como o elemento central da administração de programas governamentais.

Observe o seguinte trecho retirado da Lei 8.253, de 20 de dezembro de 2023:

“O Plano Plurianual 2024-2027 é o instrumento de planejamento governamental de médio prazo que orienta as ações de governo, tendo em vista os objetivos e desafios estratégicos estabelecidos pelo estado para os próximos 4 (quatro) anos, na forma de programas, objetivos, diretrizes, ações orçamentárias, produtos e metas físicas e financeiras territorializadas para os Poderes Executivo Legislativo e Judiciário, o Tribunal de Contas, o Ministério Público e a Defensoria Pública”. (Piauí, Lei 8.253, 2023)

O trecho acima refere-se ao Plano Plurianual do estado do Piauí para o atual quadriênio. . A partir de suas características, analise as afirmações a seguir e escolha a alternativa CORRETA.

A execução orçamentária poderá processar-se mediante a descentralização de créditos. As dotações descentralizadas serão empregadas obrigatória e integralmente na consecução do objeto previsto pelo programa de trabalho pertinente, respeitada fielmente a classificação funcional programática.

As empresas públicas federais que não integrarem os orçamentos fiscal e da seguridade social, mas que executarem as atividades de agente financeiro governamental,

Assinale a opção em que é indicado um dos principais postulados da Lei de Responsabilidade Fiscal que representa uma relação balanceada entre meios e fins para que o Estado possa dispor de recursos necessários e suficientes à realização da sua atividade.

No que diz respeito à execução orçamentária e à possibilidade de se realizarem alterações no orçamento durante o exercício de execução, julgue os seguintes itens.

O superávit financeiro apurado no balanço financeiro do exercício anterior é recurso disponível para a abertura de crédito especial ou suplementar.