Em 31/12/2020, a empresa Corte & Costura S.A. praticava a taxa de juros de 15% ao ano nas suas vendas a prazo e, nessa data, realizou as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 4.000.000,00.

− Vendas a prazo no valor nominal de R$ 1.380.000,00 para ser recebido integralmente em 31/12/2021.

Com base nestas informações, a empresa Corte & Costura S.A. deveria reconhecer

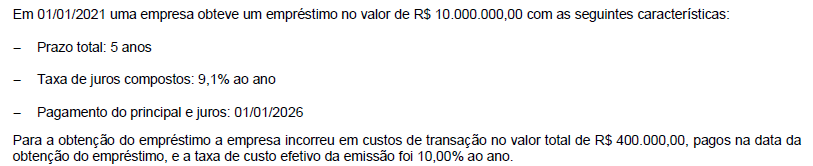

O valor dos encargos financeiros decorrentes deste empréstimo reconhecidos no resultado do ano de 2021 e o saldo contábil do empréstimo apresentado no balanço patrimonial em 31/12/2021, foram, respectivamente, em reais,

Uma máquina foi adquirida por uma empresa em 31/12/2013. O valor pago, à vista, pela aquisição foi R$ 800.000,00, a empresa definiu a vida útil da máquina em 4 anos e o valor residual esperado foi estimado em R$ 80.000,00. Em 31/12/2014, a empresa reavaliou a vida útil remanescente da máquina para 5 anos e o valor residual estimado, no final do novo prazo de vida útil, foi R$ 20.000,00.

Em 31/12/2015, a empresa realizou o teste de redução ao valor recuperável de ativos (teste de “impairment”) com as seguintes informações disponíveis:

− Valor em uso: R$ 560.000,00

− Valor justo líquido das despesas de venda: R$ 460.000,00

O valor contábil da máquina apresentado no Balanço Patrimonial da empresa, em 31/12/2015, foi, em reais,

Uma mercadoria importada é comercializada por uma empresa nacional. A empresa adquiriu um único lote de um fornecedor no exterior e arcou com os seguintes gastos:

− R$ 4.000.000,00 que foram pagos ao fornecedor da mercadoria

− R$ 400.000,00 de transporte aéreo para trazer a mercadoria para o Brasil

− R$ 40.000,00 de imposto de importação não recuperável

− R$ 160.000,00 de taxas e tarifas para ingresso das mercadorias no País

− R$ 60.000,00 de impostos nacionais que serão compensados com os impostos devidos que incidem no momento da venda

− R$ 100.000,00 para transporte da mercadoria do aeroporto até a sede da empresa

A empresa não tinha saldo de estoque dessa mercadoria antes desta compra e vendeu, à vista, 90% do lote adquirido pelo valor líquido de R$ 5.000.000,00. O Lucro Bruto apurado, exclusivamente em relação ao lote vendido, foi, em reais,

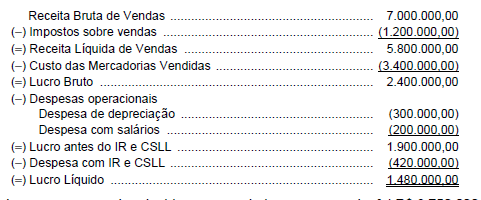

A empresa comercial Vendo Quase Tudo S.A. apresentou a seguinte Demonstração do Resultado para o ano de 2017, com os valores expressos em reais:

O preço total pago pela empresa, quando adquiriu as mercadorias para revenda, foi R$ 3.750.000,00, sendo que R$ 350.000,00 correspondiam a tributos recuperáveis já incluídos no valor total pago. Sabendo-se que a empresa não tinha estoque no início do período e que todas as mercadorias adquiridas em 2017 foram vendidas nesse ano, o Valor Adicionado Total a Distribuir gerado pela Vendo Quase Tudo S.A. no ano de 2017 foi, em reais,

De acordo com a Lei 4.320/64, “a Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômico-financeira e o programa de trabalho do Governo”.

Sobre o tema, assinale a alternativa correta.

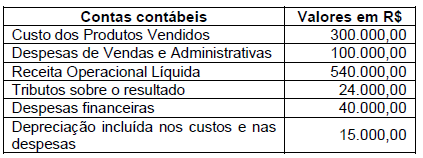

A empresa Industrial KNO S.A., apresentou os seguintes dados extraídos de sua contabilidade, referente ao exercício encerrado em 2.0X2:

Com base nos dados apresentados, assinale a alternativa que apresenta o valor do EBITDA Earnings Before Interest, Taxes, Depreciation and Amortizations, também conhecido como LAJIDA.

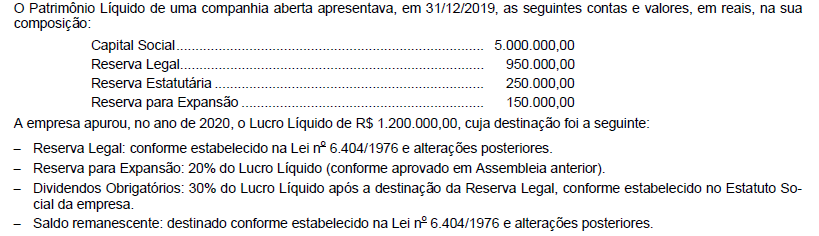

Os valores que deveriam ser apresentados na conta Dividendos a Pagar no passivo e o valor total do Patrimônio Líquido, no Balanço Patrimonial de 31/12/2020 da empresa, são, respectivamente, em reais:

De acordo com a Lei Complementar Estadual nº 04 de 15 de outubro de 1990, que institui o estatuto dos Servidores Públicos da Administração Direta, das Autarquias e das Fundações Estaduais criadas e mantidas pelo Poder Público, assinale a alternativa incorreta.

A Norma Brasileira de Contabilidade aplicada ao setor público - NBC TSP 07, tem o objetivo de estabelecer o tratamento contábil para ativos imobilizados do setor público. Diante do exposto, analise as informações abaixo.

I. São exemplos de bens imobilizados pertencentes ao setor público: ativos de redes de transmissão de energia elétrica; equipamentos militares especiais; navios, aeronaves e outros.

II. O valor contábil de item do ativo imobilizado não deve ser desreconhecido, mesmo que não haja expectativa de benefícios econômicos futuros ou potencial de serviços com a sua utilização ou alienação.

III. Quando o ativo for adquirido por meio de transação sem contraprestação, seu custo deve ser mensurado pelo valor justo na data da aquisição.

IV. O valor residual e a vida útil do ativo devem ser revisados pelo menos a cada 3 anos e, se as expectativas diferirem das estimativas anteriores, a mudança deve ser contabilizada como mudança de estimativa contábil.

Estão corretas as afirmativas:

A Lei Complementar 112 / 2002, instituiu o Código de Ética funcional do servidor público civil do Estado de Mato Grosso. O código de ética normatiza que em todos os órgãos e entidades do poder executivo, e dos poderes legislativo e judiciário do Estado de Mato Grosso, deverá ser criada uma Comissão de Ética.

Analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

( ) A Comissão de Ética deve ser integrada por 2 servidores públicos efetivos e respectivos suplentes, encarregada de orientar e aconselhar sobre a ética funcional do servidor público.

( ) Somente será instaurado processo, pela Comissão de Ética, para a apuração de prática de ato em desrespeito aos preceitos do código de ética, se a denúncia fundamentada for formulada por autoridades competentes do Estado de Mato Grosso.

( ) A violação das normas estipuladas neste Código acarretará as penalidades de advertência, aplicável aos servidores públicos que tiverem deixado o cargo efetivo ou em comissão, emprego público ou função de confiança e censura ética aplicável aos servidores públicos no exercício do cargo efetivo ou em comissão, emprego público ou função de confiança.

( ) A penalidade aplicada será transcrita na ficha funcional do faltoso, por um período de 10 (dez) anos, para todos os efeitos legais.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Durante o processo de auditoria, algumas declarações são feitas ao auditor por parte da administração da entidade.

Quando essas declarações trazem informações significativas para as Demonstrações Contábeis, o auditor deve proceder conforme escrito abaixo.

I. Buscar evidências comprobatórias de auditoria.

II. Avaliar se as declarações são razoáveis e consistentes considerando outras evidências já obtidas.

III. Analisar se as informações recebidas advêm de pessoas que detém conhecimento e acesso à esses dados de forma confiável.

IV. As declarações da administração substituem outras evidências de auditoria que o auditor independente deve obter.

Diante do exposto, estão corretas as afirmativas:

A empresa XXY apresentou os seguintes saldos no patrimônio líquido em X1:

O Balanço Patrimonial da empresa Pesquisas Sustentáveis S.A. apresentava, em 31/12/2019, um ativo intangível com vida útil indefinida registrado pelo valor contábil de R$ 1.150.000,00, com a seguinte composição (valores em reais):

− Valor de custo ........................................................................ 1.400.000,00

− Ajuste ao valor recuperável (impairment) .............................. 250.000,00

O valor correspondente ao Ajuste ao valor recuperável (impairment) foi reconhecido nas demonstrações contábeis do ano de 2019.

Em 31/12/2020, a empresa realizou novamente o teste para redução ao valor recuperável (“impairment”) e obteve as seguintes informações (valores em reais):

− Valor em uso .......................................................................... 1.050.000,00

− Valor justo líquido de despesas de venda.............................. 1.000.000,00

O valor líquido desse ativo intangível que a empresa Pesquisas Sustentáveis S.A. apresentou no Balanço Patrimonial de 31/12/2020 foi, em reais:

Sobre o direito processual penal, julgue o item a seguir.

Prometeu, domiciliado em Curitiba, durante uma viagem a passeio para Londrina efetuou a compra de um notebook de propriedade de Hera, emitindo um cheque sem fundo, de sua conta corrente, para pagar o objeto. Considerando que Hera é domiciliada em Londrina e que a agência bancária de Prometeu está localizada em Campinas, é correto afirmar que a competência territorial para julgar o delito será do local onde se situa a agência que recusou o pagamento, no caso, o município de Campinas.