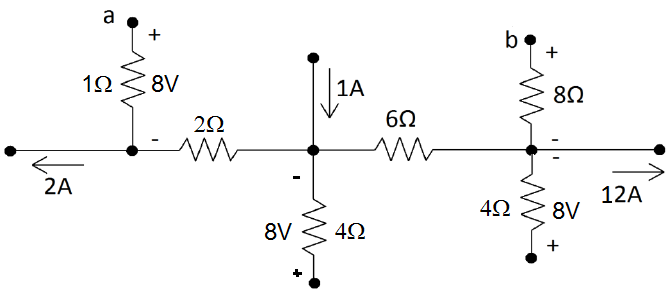

A figura abaixo apresenta um circuito elétrico composto por seis resistores.

Em alguns ramos são apresentados os valores das correntes elétricas e em alguns resistores, as respectivas diferenças de potencial.

A diferença de potencial Vab desse circuito é igual a:

O tempo necessário para a execução de um projeto é de 200 unidades de tempo - u.t. com uma variância de 16 u.t.. Para que o projeto tenha uma garantia de conclusão de 84% dentro do prazo, deve ser acelerado em:

Dado: Fator de probabilidade Z para garantia estipulada é igual à unidade.

Uma instalação elétrica possui carga trifásica de 50 kVA com fator de potência indutivo igual a 0,86 indutivo.

Para que o fator de potência fique igual à unidade, deve-se instalar um banco de capacitores, em kVar, igual a:

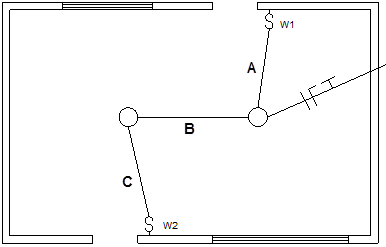

A figura abaixo apresenta a planta baixa de uma dependência, onde aparecem duas luminárias, dois interruptores e um circuito de chegada em uma das luminárias.

A fim de comandar as duas luminárias por meio de dois interruptores three-way, e considerando que a fase do circuito é conectada ao interruptor W2, no trecho A da linha devem passar:

Na estimativa do tempo médio para a execução de uma atividade em uma obra são considerados seus tempos otimista, pessimista e mais provável.

Na execução de uma atividade em que os tempos médio, otimista e pessimista são, respectivamente, iguais a 13, 6 e 16, o tempo mais provável em uma unidade de tempo é:

Durante o exercício financeiro, diversos eventos são registrados pela contabilidade, os quais podem ou não ter efeito no patrimônio da entidade e, no caso das entidades públicas, grande parte desses eventos está relacionada a execução orçamentária.

Um evento que, ao mesmo tempo, afeta quantitativamente o patrimônio líquido e resulta da execução orçamentária é:

Caso identifique ocorrência de redução ao valor recuperável na situação apresentada na questão anterior, a entidade deve proceder ao seguinte lançamento:

Analise os seguintes itens relativos às características de um recurso:

. seu valor em termos cultural, ambiental e histórico é improvável de ser totalmente refletido em valor financeiro baseado em preços de mercado;

. obrigações legais e/ou estatutárias podem impor proibições ou severas restrições à sua alienação por venda;

. seu valor pode aumentar ao longo do tempo;

. pode ser difícil estimar sua vida útil, que, em alguns casos, pode ser de centenas de anos.

Esses itens, segundo as Normas Brasileiras de Contabilidade aplicadas ao Setor Público (NBC TSP), podem ser associados a:

Na mensuração subsequente de ativos imobilizados, após o seu reconhecimento inicial, a entidade deve escolher o modelo do custo ou o modelo da reavaliação como sua política contábil, conforme NBC TSP 07.

Caso uma entidade adote o modelo da reavaliação, como regra geral, o aumento ou redução do valor contábil de uma classe do ativo decorrente de reavaliação deve ser contabilizado:

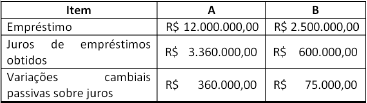

Considere os dados do quadro a seguir, relativos a duas contratações de empréstimos:

A - para construção de edifício para instalação de um hospital; e

B - para aquisição de equipamentos de diagnóstico por imagem.

Os valores que devem ser capitalizados no custo do edifício para instalação de um hospital A e dos equipamentos de diagnóstico por imagem B, nos termos da NBC TSP 14, são, respectivamente:

A Emenda Constitucional (EC) nº 86/2015 criou dispositivos para regular a aprovação e a execução de emendas individuais ao projeto de lei orçamentária.

De acordo com os dispositivos da EC nº 86/2015, o limite para aprovação das emendas individuais ao projeto de lei orçamentária corresponde a 1,2% da receita corrente líquida:

A distinção dos restos a pagar em processados e não processados baseia-se no cumprimento dos estágios de execução da despesa pública e tem impactos no reconhecimento patrimonial da obrigação correspondente.

Em geral, quando não se tratar de situações especiais, para que sejam reconhecidos como obrigação patrimonial, os restos a pagar devem se referir a despesas classificadas como:

Durante o planejamento do trabalho de auditoria, um auditor verificou a necessidade de analisar a forma pela qual os funcionários da entidade auditada realizam a contagem anual de estoques, e de examinar, por amostragem, certos itens do estoque para avaliar a condição em que eles se encontram.

Os procedimentos de auditoria indicados nesse caso são, respectivamente:

A determinação de que a Lei Orçamentária Anual não deve consignar dotações globais destinadas a atender indiferentemente a despesas de pessoal, material, serviços de terceiros, transferências ou quaisquer outras refere-se ao princípio do(a):

O conjunto de valores relativos a créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo e inscritos pelo órgão ou entidade competente, após apuração de certeza e liquidez, pode ser concebido como: