O supermercado Bom Preço Ltda., com sede em Colatina (ES), adquiriu da sociedade empresária Computadores 100% Ltda., sediada em São Paulo (SP), computadores para uso próprio em seu setor administrativo. Diante desse cenário e à luz da Lei Estadual nº 7.000/2001, analise as afirmativas a seguir, assinalando (V) para a verdadeira e (F) para a falsa.

I. O fato gerador do diferencial de alíquota do ICMS perante o Estado do Espírito Santo se dá na saída do produto do estabelecimento no Estado de São Paulo.

II. A base de cálculo deste ICMS é o valor da operação no Estado de São Paulo.

III. O ICMS a pagar será o resultante da aplicação do percentual equivalente à diferença entre a alíquota interna e a interestadual sobre o valor da operação no Estado do Espírito Santo.

As afirmativas são, na ordem apresentada, respectivamente,

Uma Turma de Julgamento de 1ª instância em processo administrativo-fiscal do Estado do Espírito Santo decidiu, em 01/06/2021, por unanimidade, julgar parcialmente procedente a impugnação do contribuinte, reduzindo o débito fiscal constante de auto de infração de ICMS de R$ 15.000,00 para R$ 5.000,00.

Os autos foram remetidos à 2ª instância por meio de recurso de ofício.

Diante desse cenário, no caso concreto,

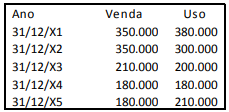

Em 01/01/X1, a sociedade empresária Y adquiriu uma máquina por R$ 400.000. A vida útil estimada da máquina era de 10 anos e a depreciação é realizada pelo método linear, sendo considerado valor residual de zero.

Os contadores da sociedade empresária Y fazem anualmente o teste de recuperabilidade de seus ativos imobilizados, estimando o valor justo líquido de despesas de venda e o valor em uso. Em relação à máquina, eles constataram que:

Assinale a opção que indica a depreciação acumulada da máquina, em 31/12/X5.

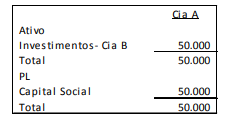

A Cia. A apresentava, em 02/01/X1, o balanço patrimonial a seguir.

A Cia. A tem o controle compartilhado da Cia. B com a Cia. X e utiliza o método da equivalência patrimonial para avaliação do investimento. É definido que a Cia. A não tem responsabilidade pelos passivos de suas empresas investidas e não efetua pagamentos em nome delas.

Em X1, a Cia. B apurou prejuízo de R$100.00.

Assinale a opção que indica o tratamento contábil da Cia. A em relação ao investimento na Cia. B, em 31/12/X1, de acordo com o Pronunciamento Técnico CPC 18 - Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

Maria está preparando um relatório sobre as empresas de serviços de um município, de modo a identificar e estudar o porte dessas empresas com vistas ao estabelecimento de políticas públicas e previsões de arrecadação. Maria pretende criar nove grupos de empresas, de acordo com os valores de faturamento, e recorreu às técnicas usualmente empregadas em procedimentos de data mining para estabelecer as faixas de valores de cada grupo. Assinale a opção que apresenta a técnica diretamente aplicável a esse tipo de classificação.

Segundo o Guia Prático EFD-ICMS/IPI, os arquivos digitais devem ser assinados por meio de certificado digital, tipo A1 ou A3.

Na tabela de referência a seguir, considere as comparações sobre esses dois tipos.

Dessas comparações, estão corretas

De acordo com a Resolução CFC NBC TSP Estrutura Conceitual – Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, assinale a opção que indica os usuários primários do relatório contábil de propósito geral das entidades do setor público.

Assinale a opção que indica, respectivamente, um erro que pode ser constatado por meio da auditoria do passivo de uma entidade e o efeito que o erro pode gerar.

As frases a seguir se apoiam estruturalmente em uma comparação. Assinale a opção que apresenta a frase em que isso não acontece.

Uma dívida de R$100.000,00 é amortizada pelo Sistema de Amortização Constante – SAC, com pagamento postecipado, juros de 24% ao ano capitalizados mensalmente, em 40 meses. Após a quitação da 12ª parcela, a instituição credora procura o devedor e oferece financiar o restante da dívida, com juros compostos de 2,5% ao mês a partir da 13ª parcela, utilizando o Sistema Francês. O cliente fica em dúvida se a oferta seria vantajosa, mas o credor explica que os valores das prestações iniciais do novo financiamento seriam inferiores às pactuadas no contrato vigente. Se o devedor aceitar a proposta de financiamento do restante da dívida, a penúltima parcela a ser paga pelo Sistema Francês será de, aproximadamente, Obs.: utilize a aproximação (1,02528=2).

O empresário individual J. Monteiro requereu sua recuperação judicial e, antes do processamento do pedido, pleiteou a liquidação de seus débitos com a Fazenda Nacional, vencidos e vincendos até a data do protocolo da petição inicial, mediante parcelamento da dívida consolidada em 120 (cento e vinte) prestações mensais e sucessivas. A partir da 36ª (trigésima sexta) prestação, o devedor passou a descumprir o parcelamento. Tal fato, nos termos da Lei nº 11.101/2005, enseja

Dores da Terra Orgânicos Ltda. emitiu fatura de venda de produto e sacou a correspondente duplicata, a prazo, sob forma escritural em face de Kennedy, mediante lançamento em sistema eletrônico gerido por escriturador de duplicatas escriturais autorizado. A apresentação da duplicata escritural ao sacado foi efetuada por meio eletrônico no sistema do escriturador no primeiro dia útil seguinte ao da emissão do título. Nos termos da Lei nº 13.775/2018, o sacado poderá, por meio eletrônico, aceitar a duplicata no prazo de

João, auditor fiscal da Receita Estadual do Espírito Santo, acaba de ser lotado em departamento, cuja direção imediata é exercida por seu irmão Rafael. Sabe-se que a Constituição do Estado do Espírito Santo estabelece o seguinte em seu Art. 32, inciso VI: “é vedado ao servidor público servir sob a direção imediata de cônjuge ou parente até terceiro grau civil, não admitindo ainda nomeações que configurem reciprocidade por nomeações”. Considerando que Rafael continuará exercendo a direção do departamento diante de sua notória especialização na área, de acordo com o entendimento do Supremo Tribunal Federal sobre a matéria, João

José, Auditor Fiscal da Receita Estadual, é réu em ação civil pública por ato de improbidade administrativa, na qual lhe é imputada a conduta de agir negligentemente na arrecadação de tributo, bem como no que diz respeito à conservação do patrimônio público estadual. Foi proferida sentença condenatória contra José, com a procedência integral dos pedidos do MP. Inconformado, José interpôs recurso de apelação e, imediatamente, por meio de seu advogado, procurou o MP para firmar acordo de não persecução cível. De acordo com a Lei nº 8.429/92 e a jurisprudência do Superior Tribunal de Justiça sobre o tema, é

Em 30 de janeiro de 2015, Ricardo devolve a Rita, o imóvel que dela havia alugado. Os contratantes extinguiram a locação, com a ressalva da dívida de um mês de aluguel, que Ricardo se obrigou a pagar em 10 de fevereiro seguinte. Rita nada fez para receber seu crédito, ante dificuldades financeiras de Ricardo. Em 10 de março de 2021, Ricardo recebeu um computador em contraprestação a trabalho desenvolvido e resolveu entregá-lo no mesmo dia à Rita, de modo a extinguir a obrigação decorrente da locação. Embora seja de valor inferior ao crédito, Rita recebe o objeto dando quitação sem ressalva a Ricardo. Todavia, após alguns dias do recebimento, Rita recebe oficial de justiça em sua residência, o qual, munido de mandado de busca e apreensão expedido em cumprimento de sentença, leva o computador, que pertencia a terceiro. Diante destes fatos, assinale a afirmativa correta.