Um montante de R$ 50.400,00 é financiado, em 5 anos, à taxa de juros compostos de 10% ao ano. Durante todo o período do financiamento, o devedor arca apenas com o pagamento dos juros anuais do capital emprestado, ou seja, o tomador do empréstimo paga somente o valor dos juros que incidem sobre o valor original da dívida. Ao final do período de 5 anos, a dívida é amortizada de uma só vez, com a quitação integral do débito.

Em contrapartida, o credor exige que o devedor efetue depósitos anuais de parcelas iguais, constituindo, assim, um fundo de reserva cujo montante amortizará o principal ao final do período de 5 anos. Esse fundo rende à taxa de juros compostos de 5% ao ano, e os depósitos são efetuados concomitantemente aos pagamentos dos juros anuais do capital emprestado. Desse modo, tanto o pagamento dos juros quanto os depósitos do fundo de reserva são postecipados.

Diante do exposto, é possível concluir que a taxa anual de juros efetivamente paga pelo devedor (i) está no intervalo:

Utilize os dados aproximados a seguir.

(1,05)5 =1,28

Resultados de (1 – (1 + i)-n) / i

Dentre as expressivas competências constitucionalmente outorgadas ao Tribunal de Contas da União (TCU), destaca-se a fiscalização da gestão e a aplicação de recursos públicos federais sob a perspectiva de sua legalidade, legitimidade e economicidade.

Considerando-se tais parâmetros de controle, é correto afirmar que:

No decorrer de auditoria realizada pelo Tribunal de Contas da União (TCU), tendo por escopo a verificação da legalidade, legitimidade e economicidade de contrato de concessão pública em vigor há dois anos, são detectados achados relacionados não só à fase pré-contratual, pertinentes a vícios no procedimento licitatório, mas igualmente à etapa de execução contratual, relacionados à irregular suspensão do pagamento de outorga em decorrência de suposto desequilíbrio econômico e financeiro do contrato em desfavor do concessionário. Diante de tais achados de auditoria, compete ao TCU:

Apesar de efetivamente presente na gestão pública desde o final do século XIX, a cooperação consorciada avança amplamente na Constituição da República de 1988 como mecanismo de flexibilização da participação estatal e fortalecimento das autoridades locais na implementação de políticas públicas. Sem enquadramento jurídico, durante anos a existência dos consórcios no Brasil se deu de maneira informal por meio de afinidades político-partidárias, redes político-ideológicas e pressão de movimentos sociais. Em 2005, os consórcios passam a ser mecanismos formais de gestão.

No contexto brasileiro atual, os consórcios são uma resposta direta:

O Supremo Tribunal Federal, ao julgar dois recursos extraordinários, considerou inconstitucionais alguns artigos das Leis X e Y do Estado Beta. Ao tomar conhecimento do teor dessas decisões, o Senado Federal editou resolução suspendendo a execução da íntegra das referidas leis, entendendo que os preceitos em relação aos quais o Tribunal não se manifestara expressamente padeciam dos mesmos vícios de inconstitucionalidade.

Em relação a essa narrativa, a atuação do Senado Federal:

Diferentemente de outros tratados multilaterais internacionais relacionados ao crime de corrupção, tais como a Convenção sobre o Combate da Corrupção de Funcionários Públicos Estrangeiros em Transações Comerciais Internacionais, de 1997 (Convenção da OCDE), e da Convenção Interamericana contra a Corrupção, de 1996 (Convenção da OEA), a Convenção das Nações Unidas contra a Corrupção, de 2003 (Convenção de Mérida), prevê, pela primeira vez no âmbito do direito internacional, a recuperação total dos ativos relacionados ao crime de corrupção e a adoção de mecanismos de prevenção para fortalecer os Estados para o desenvolvimento de uma cultura anticorrupção. O artigo 51 da Convenção de Mérida consagra a recuperação de ativos como princípio fundamental do texto convencional.

Sobre o tema, é correto afirmar que:

Assuma que o valor anual gasto para pagamento de pessoal em municípios de uma certa região do Brasil possui distribuição normal com parâmetros desconhecidos. Em uma amostra de 16 municípios, observou-se um gasto médio de R$ 1.000.000,00 ao ano com desvio padrão amostral igual a R$ 500.000,00. Gostaríamos de testar se o gasto médio para pagamento de pessoal desses municípios é estatisticamente diferente de R$ 750.000,00.

O teste a ser usado e o valor da sua estatística de teste são, respectivamente:

A média e a variância de uma distribuição binomial são, respectivamente, 20 e 4. O número de ensaios (n) dessa distribuição é:

ATENÇÃO!

Na próxima questão, considere as tabelas de banco de dados T, TX e DUAL, exibidas com suas respectivas instâncias a seguir.

T

(1) select * from dual where x = null

Seja uma rede neural com camada de entrada com dimensão dois que recebe dados (x1 , x2 ). Essa rede aplica pesos w1 em x1 , w2 em x2 e adiciona um viés w0 . A função de ativação é dada pela função sinal s(z) = +1, se z ≥ 0, e s(z) = -1, se z < 0. Essa rede não tem nenhuma camada oculta e será utilizada para classificar observações em y=+1 ou y=-1.

Para pesos w1 = 2, w2 = 3 e viés w0 = 1, a região de classificação é uma reta que passa nos pontos:

Uma organização está implementando um sistema de busca de informações interno, e a equipe de desenvolvimento resolveu avaliar diferentes modelos de linguagem vetoriais que ajudariam a conectar melhor documentos e consultas em departamentos que usam terminologias distintas em áreas de negócio que se sobrepõem. Um dos analistas ressaltou que seria interessante guardar os vetores de todo o vocabulário do modelo em um cache, de forma a aumentar a eficiência de acesso e reduzir certos custos de implantação.

Das alternativas abaixo, aquela que lista apenas os modelos compatíveis com essa estratégia de caching é:

A materialidade está entre os princípios norteadores da elaboração e divulgação da prestação de contas no âmbito da Administração Pública Federal. Trata-se de um aspecto utilizado para determinar a importância relativa de uma distorção ou irregularidade, nível a partir do qual estas são consideradas relevantes.

Nos termos da Instrução Normativa TCU nº 84/2020, para fins de autuação de processo de tomada de contas, é necessário avaliar o nível de materialidade.

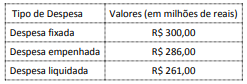

Considere os dados do quadro a seguir relativos à execução orçamentária hipotética de uma autarquia federal no exercício financeiro de 2021.

O limite mínimo para que um conjunto de irregularidades detectadas na autarquia no referido exercício seja considerado materialmente relevante, para fins de autuação de processo de tomada de contas, é, em milhões de reais, de:

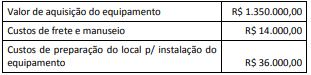

Uma entidade da administração pública fundacional da área de saúde hospitalar adquiriu um equipamento para procedimentos de alta complexidade. Os custos apurados relativos a essa aquisição estão detalhados a seguir.

O valor de aquisição do equipamento foi negociado para ser pago em quatro parcelas, sendo a primeira com vencimento em 60 dias após a entrega. A entidade optou por essa forma de pagamento em decorrência do seu cronograma de desembolso, frente às limitações de repasses financeiros que sofria. Se o pagamento fosse feito à vista, o valor de aquisição do equipamento seria de R$ 1.200.000,00. O processo de aquisição e instalação foi concluído em 01/07/20X5, quando o equipamento estava no local e nas condições operacionais inicialmente planejadas pela entidade. Ocorre que, por um problema de infiltração no imóvel onde o equipamento foi instalado e que comprometeu a estrutura do local, o equipamento precisou ser retirado e transferido para outra unidade, incorrendo em custos adicionais de R$ 42.000,00. Em decorrência disso, só entrou em operação em 01/10/20X5.

A partir dessas informações e dos procedimentos contábeis patrimoniais vigentes para entidades da administração pública, no reconhecimento inicial o equipamento deve ser mensurado por:

Ao final de um certo quadrimestre, verificou-se que a despesa total com pessoal de um determinado Tribunal Regional do Trabalho (TRT) alcançou 94,5% do limite de gastos com pessoal previsto na Lei de Responsabilidade Fiscal (LRF – LC nº 101/2000, Arts. 19 e 20). Diante desse fato, tendo-se atingido o percentual de 94,5% acima descrito:

Em uma indústria perfeitamente competitiva, sem barreiras à entrada e à saída, e com potenciais entrantes, cada firma tem uma estrutura de custos idêntica, não afetada pela entrada de novas firmas, e igual a c(q) = 75 + q + 3q², para q > 0 e c(0) = 0 , onde q é a quantidade produzida por cada firma. A demanda inversa de mercado é dada por p(Q) = 141 - 0,5Q, em que Q é a quantidade demandada e p o preço.

Então: