O Prefeito do Município de Florestal está interessado em construir um hospital público e, devido à sua localização conveniente, pretende fazê-lo em um terreno desocupado de propriedade do Estado em que localizado o Município. Entretanto, em razão de divergências políticas, o Governador do Estado se recusa a ceder o imóvel para a Prefeitura. Considerando a situação hipotética narrada, indaga-se: é juridicamente possível ao Município desapropriar o imóvel de propriedade do Estado?

A respeito das modalidades de intervenção do Estado na propriedade, analise as afirmativas a seguir:

I. O prazo de caducidade do decreto expropriatório nas desapropriações por utilidade pública é de cinco anos, contados da data de sua expedição.

II. A ocupação temporária de terrenos vizinhos não edificados, vizinhos às obras públicas e necessários à sua realização, depende de decreto de declaração de necessidade e prévia indenização.

III. A desapropriação de bens pela União Federal efetiva-se após processo administrativo, sempre mediante justa indenização em títulos da dívida pública de emissão previamente aprovada pelo Senado Federal.

Assinale

Acerca do controle, no âmbito do Estado do Rio de Janeiro, assinale a afirmativa INCORRETA.

Considerando o disposto no Decreto 3.148/80, assinale a alternativa correta.

A Secretaria de Estado de Fazenda SEFAZ, órgão integrante da estrutura da Administração Direta Estadual, constitui-se como órgão central da administração financeira, econômica, contábil, fiscal e tributária do Estado, sendo dirigida pelo Secretário de Estado de Fazenda, consoante o disposto na Resolução SEF 45/07, e tem como finalidades as descritas nas alternativas a seguir, À EXCEÇÃO DE UMA. Assinale-a.

Por ocasião da aplicação dos testes substantivos, o auditor objetiva o alcance de determinadas conclusões. A esse respeito, assinale a afirmativa INCORRETA.

A diferença fundamental entre fraudes e erros reside na intenção. Havendo intenção de cometer o ato ou omiti-lo, está caracterizada a fraude. Se aquele item não estiver presente, trata-se de erro. Esses termos podem ser definidos da seguinte forma:

I. fraude: o ato intencional de omissão ou manipulação de transações, adulteração de documentos, registros e demonstrações contábeis; e

II. erro: o ato não intencional resultante de omissão, desatenção ou má interpretação de fatos na elaboração de registros e demonstrações contábeis.

O “ estouro de caixa” é uma evidência de “ caixa dois” (omissão de receitas, existência de recursos não contabilizados). Nesse diapasão, pode-se afirmar que uma de suas causas (“ estouro” ), que têm como consequência o saldo credor da conta contábil “ caixa” , é

A auditoria das demonstrações financeiras de sociedades controladas, avaliadas pelo método de equivalência patrimonial, por outros auditores independentes, implica a seguinte obrigação para o auditor da sociedade controladora:

No que diz respeito à auditoria do setor público, é INCORRETO afirmar que

Em X9, as atividades operacionais da Cia. X consumiram R$ 3.000, as atividades de financiamentos consumiram R$ 7.000 e as atividades de investimento geraram R$ 12.000. Qual foi o saldo de caixa e equivalentes a caixa da Cia. X em 31/12/X9, considerando que esse saldo em 01/01/X9 era de R$ 14.000?

A Cia. K teve seu indicador de Liquidez Imediata aumentado durante o mês de janeiro de 2010. O que pode ter acontecido para gerar esse aumento?

Assinale o tratamento contábil que deve ser aplicado de acordo com as normas contábeis brasileiras.

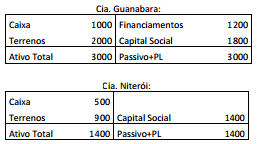

As Cias. Guanabara e Niterói apresentavam os seguintes Balanços Patrimoniais em 01/01/X1:

Na ocasião, os acionistas de ambas as empresas decidiram efetuar uma fusão, constituindo a Cia. Rio de Janeiro. Qual foi o valor do Patrimônio Líquido da Cia. Rio de Janeiro em janeiro de X1?

Em janeiro de X0, a editora Contábil vendeu 20 assinaturas anuais da revista Eu amo Contabilidade por R$ 120,00 cada. As revistas serão entregues a partir de 01 de fevereiro de X0. Considerando que o recebimento será em 6 parcelas iguais e mensais a serem recebidas de janeiro a junho de X0 e que a revista é quinzenal, determine o valor da receita apurada em janeiro de X0 pela editora Contábil.

A respeito da disciplina constitucional da Administração Pública, é correto afirmar que