Determinada lei estadual estabelece que o servidor público estadual poderá acompanhar, pessoalmente, o processo administrativo disciplinar contra ele instaurado, não sendo exigido que o faça por intermédio de advogado. Referida previsão legal foi objeto de ação direta de inconstitucionalidade, proposta pelo Procurador-Geral da República, e de ação declaratória de constitucionalidade, ajuizada pelo Governador do Estado, ambas perante o Supremo Tribunal Federal (STF).

Considerados esses elementos à luz da disciplina normativa pertinente e da jurisprudência do STF:

I. A ação direta de inconstitucionalidade é admissível, quanto ao objeto, à legitimidade para a propositura e à competência para julgamento.

II. A ação declaratória de constitucionalidade será admissível, quanto ao objeto, se demonstrada a existência de contro-vérsia judicial relevante sobre a aplicação da lei, e quanto à legitimidade, se demonstrada pertinência temática.

III. No mérito, não há ofensa à Constituição na previsão legal combatida.

IV. A previsão legal poderá ser objeto, ainda, de reclamação, de competência originária do Supremo Tribunal Federal, por versar sobre matéria tratada em súmula vinculante.

Está correto o que se afirma APENAS em

De acordo com o Código de Processo Civil, os bens móveis serão depositados

Manoel Salles faleceu, deixando esposa, três filhos e uma herança composta por apenas três veículos automotores, todos eles com débitos de IPVA relativos a vários exercícios. Por ocasião da realização do inventário e partilha desses bens, a viúva e os herdeiros ficaram em dúvida quanto à responsabilidade de cada um deles pelo valor do IPVA e das respectivas multas decorrentes dessa falta de pagamento.

Nesse caso,

A União publica no seu Diário Oficial decreto concedendo isenção de ICMS a diversos produtos da cesta básica, no intuito de reduzir os preços ao consumidor final.

Nos termos previstos na Constituição Federal de 1988, esta isenção

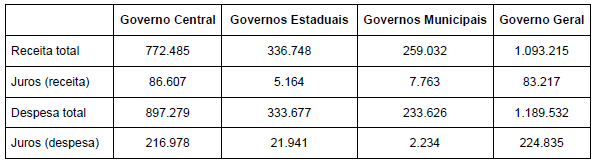

Sobre as contas públicas para o segundo trimestre de 2022, publicadas pelo Tesouro Nacional (R$ milhões − valores correntes),

considere as informações seguintes:

Com base nesses números:

Empresa que atua na venda de móveis e utensílios apresentou três pedidos de restituição de débitos tributários na Secretaria de Fazenda de determinado Estado, em 16/03/2022.

O primeiro (P1) refere-se a débitos em atraso pagos a maior em 13/12/2017, cujos fatos geradores teriam ocorrido em 14/05/2015.

O segundo (P2) refere-se a débitos em atraso pagos a maior em 29/06/2017, por erro na determinação da alíquota aplicável, cujos fatos geradores teriam ocorrido em 19/04/2017.

O terceiro (P3) refere-se a débitos pagos em 14/07/2016 devido a decisão administrativa desfavorável à empresa e que foi anulada por decisão judicial transitada em julgado em 17/11/2021.

Nos termos previstos no Código Tributário Nacional, tendo em vista APENAS a questão do prazo de natureza decadencial, os pedidos P1, P2 e P3 devem ser, respectivamente.

Loja de artigos esportivos, contribuinte do ICMS e submetida ao regime normal de apuração, oferece aos seus clientes as seguintes promoções:

I. Na compra de 10 bolas de golf, com pagamento à vista, em dinheiro ou no cartão de débito, desconto de 10% no ato da compra. O preço da bola de golf é de R$ 100,00.

II. Na compra de camisa oficial da seleção brasileira amarela ou azul, com pagamento por boleto bancário com vencimento em 30 dias a contar do ato da compra, sendo que se o cliente pagar antes do prazo, o desconto será de 10% do valor da compra. O preço da camisa da seleção brasileira é de R$ 1.000,00.

José Carlos, praticante de golf, comprou 10 bolas de golf, pagando em dinheiro no ato da compra, aproveitando a promoção do desconto. Resolveu também comprar a camisa azul da seleção brasileira optando pelo pagamento por meio de boleto bancário. No dia seguinte às compras realizadas, José Carlos retornou à loja e resolveu comprar a camisa amarela da seleção brasileira, optando pelo pagamento por meio de boleto bancário.

Depois de cinco dias, José Carlos realizou a quitação do boleto da camisa azul, aproveitando a promoção do desconto e posteriormente realizou a quitação da camisa azul na data do vencimento do boleto.

Nos termos previstos na Lei Complementar no 87/1996 (Lei Kandir), as bases de cálculo do ICMS das operações de venda para José Carlos das 10 bolas de golf, da camisa azul da seleção brasileira e da camisa amarela serão, respectivamente:

Acerca do tema dos orçamentos, a Constituição Federal estabelece:

Quanto à frequência e o conteúdo obrigatório do Relatório de Gestão Fiscal apresentados pelos municípios do Estado do Amapá,

O plano plurianual do governo federal constitui-se em instrumento do federalismo cooperativo brasileiro, uma vez que

A LRF define dívida pública

A professora organiza o espaço da sala de aula conforme sua ação e intenção pedagógica. Durante as aulas acompanhadas percebemos a preferência pela disposição das mesas em forma de U, privilegiando, por um lado, o trabalho coletivo em grande grupo, mas também possibilitando a realização de intervenções individuais. Também houve o agrupamento dos alunos em duplas, trios ou quartetos, para motivar a interação e o auxílio mútuo entre eles [...]. Outra forma recorrente de organização do espaço, na prática pedagógica examinada, são as rodas para conversa ou para leitura.

(Extraído do estudo de Piccoli, 2009)

Esse relato retrata diferentes formas de organização do espaço da classe e das interações que podem favorecer:

I. O controle da indisciplina evitando conversas paralelas que não estejam relacionadas à aula e a má conduta.

II. O desenvolvimento de habilidades para atuar em equipe (colaboração, conversação, diálogo, autonomia, corresponsabilidade etc.).

III. O atendimento aos alunos e grupos que mais necessitam de apoio tendo em vista garantir aprendizagens equitativas.

Está correto o que se afirma APENAS em

A experiência estressante e inusitada de dois anos de pandemia colocou toda a comunidade escolar diante de desafios novos e complexos. Cuidar simultaneamente de defasagens geradas no processo de aprendizagem e efeitos emocionais importantes na saúde mental de todos está entre eles. Desenvolver as competências socioemocionais tal como previsto na Base Nacional Comum Curricular (BNCC) ocupa um lugar ainda mais central nos planejamentos escolares.

Uma boa forma de orientar os professores a agirem de modo a criar um ambiente favorável ao desenvolvimento de competências socioemocionais é estimulá-los a

De acordo com o Artigo 32 da Resolução CNE no 7, de 14 de dezembro de 2010, que fixa Diretrizes Curriculares Nacionais para o Ensino Fundamental de 9 (nove) anos, a avaliação dos alunos, a ser realizada pelos professores e pela escola como parte integrante da proposta curricular e da implementação do currículo, é redimensionadora da ação pedagógica. Para atender a este quesito, os professores devem

A Resolução CNE no 01/2021, que institui as Diretrizes Operacionais para a Educação de Jovens e Adultos, estabelece como uma de suas diretrizes a Educação e Aprendizagem ao Longo da Vida, que