Acerca da comunicação visual, considere:

I. Um programa de identidade visual possui consistência flutuante e pode ser tratado pela alta direção como um bem valioso para a empresa ou entidade.

II. O sistema de comunicação da marca de uma organização deve ser normatizado e terá definições claras em relação ao uso da identidade visual, sendo de suma importância na consolidação da imagem institucional.

III. A comunicação visual estuda a individualidade de cada projeto e os aspectos particulares de cada um.

IV. Um fenômeno corporativo cada vez mais frequente é a apropriação das organizações por funcionários, fornecedores, clientes, entidades de classe e pela comunidade, os quais assumem muitas vezes uma postura de quase sócios do negócio.

Está correto o que consta APENAS em

Sobre as cores a serem aplicadas em faixas na sinalização rodoviária, é correto afirmar:

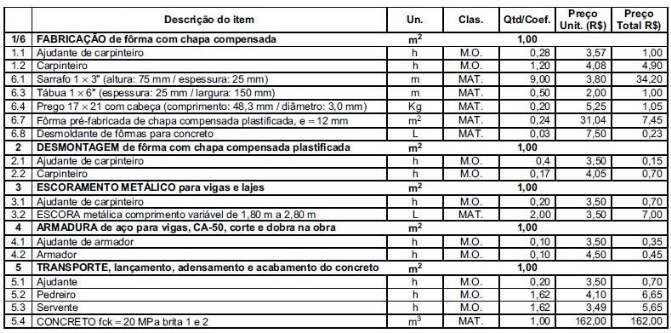

Para responder às questões de números 44 a 46, considere a tabela de valores de referência abaixo, obtida de um banco de dados de engenharia para o cálculo de preços unitários e orçamentos.

O valor correto para o custo, em reais, de materiais de  de concreto, lançado em uma laje de espessura média de 20 cm, equivale a

de concreto, lançado em uma laje de espessura média de 20 cm, equivale a

Analise:

I. Profundidade da camada líquida, medida entre o nível de saída e o ponto mais baixo da parede ou colo inferior do desconector, que separa os compartimentos ou ramos de entrada e saída desse dispositivo.

II. Dispositivo provido de fecho hídrico, destinado a vedar a passagem de gases no sentido oposto ao deslocamento do esgoto.

III. Fator numérico que representa a contribuição considerada em função da utilização habitual de cada tipo de aparelho sanitário.

IV. Tubulação que recebe efluentes de um ou mais tubos de queda ou ramais de esgoto.

Os itens I a IV correspondem, respectivamente, às definições de:

O formato da curva de transformação, também conhecida como curva de possibilidades de produção, de uma economia

O saldo da conta corrente do balanço de pagamentos de um país foi positivo em um determinado período. Isso significa, necessariamente, que

Em relação à análise econômica de projetos, considere:

I. O método da taxa interna de retorno fornece uma avaliação mais eficaz do projeto de investimento do que o método do valor presente líquido, independentemente da volatilidade do fluxo de caixa projetado.

II. A análise de sensibilidade de um projeto consiste em simulações com mudanças nas variáveis que influenciam o fluxo de caixa de acordo com diferentes cenários econômicos.

III. O custo médio ponderado de capital é uma medida adequada da taxa mínima de atratividade do projeto.

IV. A despesa de depreciação é uma variável decisiva para o cálculo do fluxo de caixa esperado do projeto, porque sua magnitude depende do volume de capital requerido para o financiamento do projeto.

Está correto o que consta APENAS em

Numa companhia, o valor do Ativo Não Circulante é o dobro do valor do Ativo Circulante e o Patrimônio Líquido é  do Passivo Circulante. O total de ativos da companhia corresponde a R$ 840.000,00 e o Passivo Não Circulante a R$ 210.000,00. É correto afirmar que o valor do

do Passivo Circulante. O total de ativos da companhia corresponde a R$ 840.000,00 e o Passivo Não Circulante a R$ 210.000,00. É correto afirmar que o valor do

Seja X uma variável aleatória normalmente distribuída representando o salário dos empregados em um determinado ramo de atividade. Uma amostra aleatória de 100 empregados foi selecionada e apurou-se um intervalo de confiança de 95% para a média de X como sendo [760,80; 839,20], supondo a população de tamanho infinito e sabendo-se que o desvio padrão populacional é igual a R$ 200,00. Caso o tamanho da amostra tivesse sido de 1.600 e obtendo-se a mesma média anterior, o intervalo de confiança de 95% apresentaria uma amplitude igual a

Segundo a Lei Complementar nº 101/2000 (Lei da Responsabilidade Fiscal), é correto afirmar:

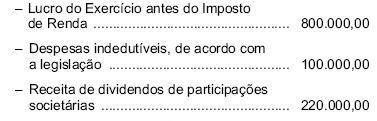

Dados extraídos da escrituração contábil e da Demonstração de Resultado da Cia. Alvorecer, relativas ao exercício findo em 31/12/2008, em R$:

A Companhia Alvorecer optou pelo Regime Tributário de Transição instituído pela MP 449/2008, que foi convertida na Lei nº 11.941/2009, a qual convalidou os efeitos da referida MP. Na parte B do Livro de Apuração do Lucro Real da companhia estavam registrados prejuízos fiscais da ordem de R$ 235.000,00, referentes a períodos de apuração anteriores. O lucro real anual da companhia, depois de efetuada a compensação dos prejuízos fiscais pelo seu valor máximo, equivaleu, em R$, a

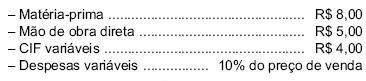

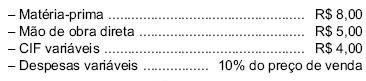

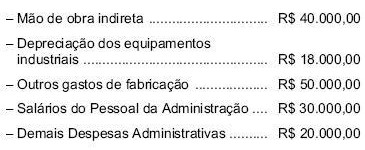

A Cia. Beta, fabricante de caixas, produziu 20.000 unidades

no mês de início de suas atividades. Durante o período, foram

vendidas 16.000 unidades ao preço de R$ 30,00 cada uma.

Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

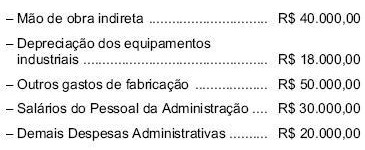

Custos e despesas fixos totais do mês:

A companhia estima que os custos fixos não se alterem

até o nível máximo de produção de 50.000 unidades.

A margem de contribuição unitária, no sistema de custeio variável, em R$, é igual a

A Cia. Beta, fabricante de caixas, produziu 20.000 unidades

no mês de início de suas atividades. Durante o período, foram

vendidas 16.000 unidades ao preço de R$ 30,00 cada uma.

Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

Custos e despesas fixos totais do mês:

A companhia estima que os custos fixos não se alterem

até o nível máximo de produção de 50.000 unidades.

Uma das práticas recomendadas pela Governança corporativa é

A respeito do pregão eletrônico, considere:

I. Após a homologação do procedimento licitatório, o adjudicatário será convocado para assinar o contrato ou a ata de registro de preços no prazo definido no edital.

II. Na assinatura do contrato ou da ata de registro de preços, será exigida a comprovação das condições de habilitação consignadas no edital, as quais po- derão ser dispensadas pelo licitante durante a vigência do contrato ou da ata de registro de preços.

III. Via de regra, o prazo de validade das propostas será de cento e oitenta dias, salvo disposição específica do edital.

IV. A anulação do procedimento licitatório induz à do contrato, mantendo-se a ata de registro de preços.

De acordo com o Decreto n° 5.450/2005, está correto o que consta APENAS em

Dentro do gênero de documentos escritos, a correspondência merece tratamento especial, podendo ser, quanto à natureza do assunto, ostensiva ou sigilosa. A respeito de natureza do assunto de uma correspondência ser ostensivo, analise:

I. a classificação de ostensivo é dada aos documentos cuja divulgação não prejudica a administração.

II. a classificação de ostensivo é dada aos documentos que, por sua natureza, não necessitam ser de conhecimento restrito.

III. a classificação de ostensivo é dada aos assuntos que requeiram excepcional grau de segurança.

IV. a classificação de ostensivo é dada aos assuntos que, embora não requeiram alto grau de segurança, seu conhecimento por pessoa não-autorizada pode ser prejudicial a um indivíduo.

V. a classificação de ostensivo é dada aos documentos que podem ser de conhecimento público.

É correto o que consta APENAS em