Dadas as afirmativas a respeito dos princípios constitucionais do direito administrativo brasileiro,

I. A administração pública, assim como os demais indivíduos no campo privado, encontra-se jungida ao princípio da legalidade extraído a partir do inciso II do art. 5° da Constituição da República Federativa do Brasil, segundo o qual ninguém será obrigado a fazer ou deixar de fazer alguma coisa senão em virtude de lei.

II. O princípio da impessoalidade impõe à administração pública o dever de não fazer diferenciações entre os administrados que se encontrem em idêntica situação jurídica, objetivando com isso a igualdade de tratamento e, portanto, manifestando-se como expressão de não protecionismo e de não perseguição, realizando, no âmbito da administração pública, o princípio da igualdade constitucional.

III. Como corolário do princípio da publicidade, a administração pública deve atuar de forma transparente, permitindo o conhecimento público de suas atividades no exercício da função administrativa, ao tempo em que veda o seu uso com a inserção de nomes, símbolos ou imagens que caracterizam promoção pessoal de autoridades ou de servidores públicos.

IV. São princípios expressos na Constituição da República Federativa do Brasil a supremacia do interesse público sobre o privado e a indisponibilidade do interesse público.

verifica-se que estão corretas

A prefeitura da cidade Y concedeu uma licença a um estabelecimento para a prestação dos seus serviços. Tal licença, segundo a lei do município, deve ser renovada periodicamente, mediante vistoria e cumprimento das condições necessárias ao atendimento ao público. Diante dessa situação, a administração pública

Acerca da administração pública, é correto afirmar:

Considerando o disposto em legislação vigente sobre crédito tributário, assinale a afirmativa correta.

Considerando a responsabilidade do auditor em emitir um relatório apropriado nas circunstâncias em que, ao formar uma opinião sobre as demonstrações contábeis, conclui que é necessária uma modificação em seu ponto de vista, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Ao finalizar os trabalhos, em virtude da natureza do assunto e pelo fato das demonstrações contábeis apresentarem distorção relevante, o auditor decide pela abstenção de opinião, o que significa que no relatório não existirá opinião de auditoria.

( ) O auditor contábil deve abster-se de incluir qualquer opinião no relatório de auditoria, quando conseguir obter evidência

suficiente de que as distorções existentes nas demonstrações contábeis não são relevantes.

( ) Quando o auditor considerar necessário expressar uma “opinião adversa” sobre as demonstrações contábeis como um

todo, o seu relatório não deve conter, também, uma opinião não modificada com relação à mesma estrutura de relatório

financeiro sobre quadro isolado das demonstrações contábeis.

A sequência está correta em

Recentemente contratado pela empresa Alpha, em análise à documentação que lhe foi entregue, determinado contador, com vasta experiência em perícia contábil, se deparou com algumas situações peculiares; analise-as.

I. A empresa Alpha efetuou a retenção das contribuições previdenciárias de seus colaboradores (empregados) durante todo o

exercício de 2021 e nos seis primeiros meses de 2022. Contudo, não efetuou o devido recolhimento desses valores à Previdência Social. O contador alertou os responsáveis legais da empresa e aconselhou que eles, espontaneamente, confessassem e efetuassem o recolhimento do montante legalmente devido. Contudo, uma vez que já havia o recebimento de denúncia criminal, conforme disposição legal, a pretensão punitiva do Estado não seria suspensa ou extinta.

II. Lourenço, dono da empresa Alpha, vendeu determinado imóvel de sua propriedade para Giovanna, não efetuando prova de quitação dos tributos incidentes sobre o bem negociado e, Giovanna, por sua vez, não fez o devido registro da negociação do imóvel junto ao cartório e nem comunicou a aquisição junto à prefeitura. Posteriormente à venda,verificouseque havia débitos inadimplidos de IPTU de anos anteriores à realização do negócio. Nessa situação, o contador alertou Lourenço sobre a autoridade pública competente exigir legalmente o cumprimento de obrigações inadimplidas de IPTU.

III. A construção de uma clínica de recuperação de dependentes químicos na zona rural de determinado município provocou a desvalorização do sítio de propriedade de Lourenço, dono da empresa Alpha, que o vendeu com enorme prejuízo. No mesmo ano, ele adquiriu outro imóvel na mesma cidade e o vendeu pelo triplo do valor de aquisição. Nessa situação, por se tratar do mesmo exercício, Lourenço poderá compensar o ganho de capital obtido com a venda do segundo imóvel e o prejuízo advindo da venda do sítio na declaração anual do seu imposto de renda.

Está correto o que se afirma em

De acordo com a NBC PG 12 (R3), a Educação Profissional Continuada (EPC) é a atividade que visa manter, atualizar e expandir os conhecimentos e as competências técnicas e profissionais; as habilidades multidisciplinares; e, a elevação do comportamento social, moral e ético dos profissionais da contabilidade, como características indispensáveis à qualidade dos serviços prestados e ao pleno atendimento das normas que regem o exercício da profissão contábil. Dentre as afirmativas a seguir, assinale a que apresenta corretamente uma diretriz básica do Programa de Educação Profissional Continuada (PEPC).

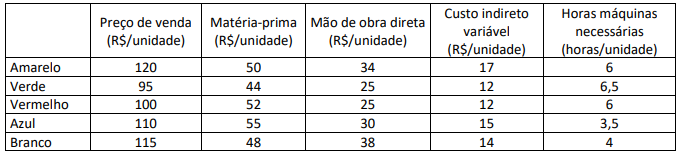

Determinada empresa vende cinco diferentes cores de bicicleta. Cada cor tem preços de venda e estrutura de custos distintas, conforme demonstrado no quadro a seguir:

Considerando, exclusivamente, as informações anteriores, que há demanda por todos os modelos e, ainda,restrição de horas

na máquina de pintura, informe, respectivamente, qual modelo mais contribui e qual modelo menos contribui para o lucro

líquido da empresa.

De acordo com a NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, receitas e despesas são

os elementos das demonstrações contábeis que se referem ao desempenho financeiro da entidade. As receitas são

aumentos nos ativos ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, EXCETO aqueles

referentes a:

No dia 1º de junho de 2023, determinada empresa adquiriu um veículo (imobilizado não qualificável) para fins administrativos.

O preço de tabela do veículo (para pagamento à vista) era R$ 100.000,00 e ele foi adquirido na seguinte condição de pagamento oferecida pela própria concessionária: entrada de R$ 60.000,00, em dinheiro, e o restante financiado em seis prestações mensais, iguais e consecutivas, de R$ 7.751,54 cada (com juros embutidos), devendo a primeira prestação ser quitada três meses após o pagamento da entrada. Considerando, exclusivamente, as informações apresentadas, bem como as Normas Brasileiras de Contabilidade NBC TG 27 (R4) –Ativo imobilizado, NBC TG 12 –Ajuste a valor presente e NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, e admitindo que a parte financiada da transação foi negociada à taxa de juros compostos pré-fixada de 2,8% a.m., assinale a alternativa que evidencia corretamente apenas os lançamentos para o reconhecimento inicial da transação de compra do veículo. Admita, ainda, o ano comercial com 360 dias e, que, ao adquirir o veículo, ele estava em local e em condições operacionais pretendidas pela administração da empresa. Para fins de simplificação, desconsidere, ainda, quaisquer incidências de tributos.

Uma sociedade comercial necessitou reabastecer seus estoques. O preço inicialmente estipulado pelo fornecedor era de R$ 12.000,00 a unidade. A sociedade comercial negociou o preço e acabou adquirindo 10 unidades da mercadoria pelo valor unitário de R$ 11.000,00, totalizando R$ 110.000,00. O valor total da compra inclui ICMS de R$ 20.000,00 e IPI de R$ 10.000,00. Adicionalmente, na compra, a sociedade pagou R$ 5.000,00 de seguro para o transporte de todo lote de mercadorias adquiridas. Poucos dias após a compra, a sociedade comercial revendeu 7 unidades das mercadorias adquiridas pelo valor unitário de R$ 15.000,00, o qual inclui ICMS de R$ 3.000,00. A sociedade comercial incorreu em gastos com frete de R$ 3.000,00 para entregar todas as mercadorias ao cliente.

Com base, exclusivamente, nessas informações, após a contabilização das transações descritas, o valor do lucro bruto e o valor do estoque final foram, respectivamente, de:

Considerando as informações e ideias apresentadas no texto, pode-se afirmar que:

Em atenção ao Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte, não poderá se beneficiar do tratamento jurídico diferenciado previsto em referido Estatuto, EXCETO:

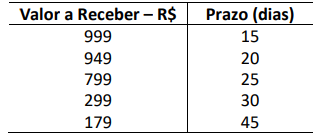

Um microempresário, sem controles contábeis fidedignos, precisou calcular o prazo médio de recebimento de suas vendas a prazo. Levando em consideração o fichário de crediário dos recebimentos a serem auferidos e seus respectivos prazos, chegou-se à seguinte distribuição:

Considerando, exclusivamente, as informações disponibilizadas, assinale o prazo médio aproximado de recebimentos das vendas desse microempresário.

À luz do que dispõe a NBC PA 400 – Independência para o Trabalho de Auditoria e Revisão, assinale a afirmativa INCORRETA.