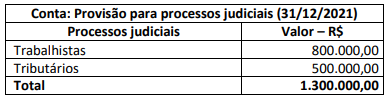

O balanço patrimonial de uma sociedade comercial, em 31 de dezembro de 2021, apresentava saldo de R$ 1.300.000,00 na

conta Provisão para processos judiciais. A composição dessa conta contábil era a seguinte:

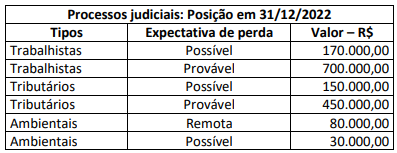

No encerramento do exercício social, em 31 de dezembro de 2022, os consultores jurídicos realizaram análise detalhada de

todos os processos judiciais que envolviam a sociedade comercial, avaliando a probabilidade de desembolso para liquidação

das ações judiciais (expectativa de perda) e apresentou o seguinte sumário à administração:

Com base, exclusivamente, nas informações apresentadas, considerando o disposto na NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, o efeito líquido no resultado da sociedade comercial no exercício findo em 31 de

dezembro de 2022, decorrente da contabilização das provisões para processos judiciais, desconsiderando eventuais efeitos

fiscais, foi:

Sobre a classificação e a nomenclatura aplicadas à Contabilidade de Custos, analise as afirmativas a seguir.

I. O custo de determinado insumo é classificado como “direto” quando for necessário alocá-lo de forma estimada aos

produtos acabados.

II. O conceito de “custos de transformação” engloba todos os gastos incorridos pela entidade no processo de transformação da

matéria-prima em um produto acabado, ou seja, os custos com mão de obra direta e os custos indiretos de produção.

III. Quando o custo total de determinado insumo varia de forma diretamente proporcional à quantidade produzida no

período, estaremos diante do conceito de custo variável.

Está correto o que se afirma em

Considere as informações a seguir, relativas aos custos incorridos na fabricação do produto de determinada empresa industrial no exercício de 2022 (considere, também, que a empresa fabrica um único produto):

• Estoque inicial de produtos acabados..R$ 45.000,00

• Depreciação das máquinas...................R$ 16.000,00

• Custo de embalagens prontas (individuais) R$ 6.000,00

• Aluguel do galpão fabril........................R$ 18.000,00

• Mão de obra indireta..............................R$ 4.500,00

• Custos de transformação......................R$ 70.375,00

• Matéria-prima direta............................R$ 25.500,00

• Energia Elétrica/Água ...........................R$ 12.500,00

Informações adicionais:

• Ao final do exercício, não havia estoques de matéria-prima, nem de produtos em elaboração;

• Os gastos com energia elétrica e água são alocados à proporção de 25% para o setor administrativo e 75% para o departamento de produção;

• Em 31/12/2022, o valor total do Estoque de produtos acabados era de R$ 32.500,00.

Com base, unicamente, nas informações disponibilizadas, o custo de mão de obra direta incorrido no período foi de:

“No passado as organizações se preocupavam apenas com a eficiência dos sistemas produtivos, porém atualmente, com o aumento da concorrência e das dificuldades no mercado, há um crescimento da contabilidade ambiental em suas estratégias.” Em relação ao período anterior, pode-se afirmar que a mensagem essencial apresentada em seu enunciado não teria o seu sentido original modificado caso fosse reescrito como indicado em:

Considerando as disposições da Norma Brasileira de Contabilidade, NBC PG 200 (R1) de 21 de novembro de 2019, que dispõe sobre contadores empregados (contadores internos), marque V para as afirmativas verdadeiras e F para as falsas.

( ) Quanto ao uso de critério na preparação ou apresentação das informações, o profissional de contabilidade, ao desenvolver atividades profissionais que não requerem a observância de estrutura de relatório relevante, não deverá exercer qualquer tipo de julgamento profissional.

( ) Ao decidir confiar no trabalho de terceiros, sejam estes dentro ou fora da instituição para a qual trabalha, o profissional de contabilidade estará impedido de exercer julgamento profissional quanto à preparação e apresentação de informações.

( ) O princípio de competência profissional e devido zelo requer que o profissional da contabilidade somente realize tarefas significativas para as quais ele tenha, ou possa vir a obter, treinamento ou experiência suficientes.

A sequência está correta em

Segundo a Norma Brasileira de Contabilidade – NBC TG – Estrutura Conceitual, as características qualitativas de informações financeiras úteis se aplicam a informações financeiras fornecidas nas demonstrações contábeis, bem como a informações financeiras fornecidas de outras formas. Nesse sentido, se as informações financeiras devem ser úteis, elas devem apresentar características qualitativas fundamentais além daquelas de melhoria, que visam aumentar sua utilidade. Classifique as características qualitativas da informação contábil apresentadas a seguir em Fundamental (F) e de Melhoria (M).

( ) Capacidade de Verificação.

( ) Comparabilidade.

( ) Compreensibilidade.

( ) Relevância.

( ) Representação fidedigna.

( ) Tempestividade.

A sequência está correta em

A NBC PG 100 (R1) dispõe sobre o cumprimento do Código, dos Princípios Fundamentais e da Estrutura Conceitual. De acordo com as disposições do Código de Ética Profissional dos Profissionais da Contabilidade, assinale a afirmativa INCORRETA.

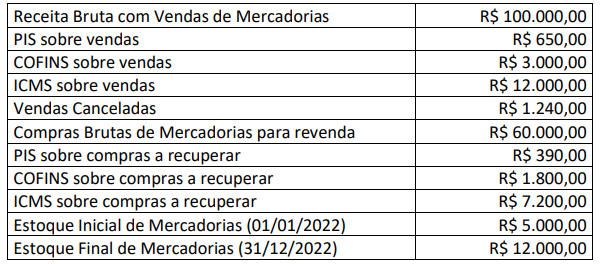

Uma sociedade empresária apresentou as seguintes informações para elaboração da Demonstração do Resultado em 31/12/2022:

Considerando, unicamente, as informações disponibilizadas, o Lucro Bruto será de:

No encerramento de determinado exercício, uma transportadora possuía os seguintes caminhões:

Durante o exercício, ocorreram fatores internos e externos indicativos de perdas. Desse modo, foram realizados testes de recuperabilidade, gerando as seguintes informações:

I. O valor de mercado do Caminhão A é de R$ 375.000,00. Para vendê-lo, há gastos de R$ 850,00. O fluxo de caixa gerado por este caminhão, descontado ao valor presente, é R$ 373.100,00;

II. O valor de mercado do Caminhão B é de R$ 316.200,00. Para vendê-lo, há gastos de R$ 500,00. O fluxo de caixa gerado por este caminhão, descontado ao valor presente, é de R$ 316.100,00;

III. O valor de mercado do Caminhão C é de R$ 347.200,00. Para vendê-lo, há gastos de R$ 450,00. O fluxo de caixa gerado por este caminhão, descontado ao valor presente, é de R$ 345.300,00.

Considerando, unicamente, as informações disponibilizadas e a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, o Valor Contábil Líquido de cada caminhão apresentado no Balanço Patrimonial, em seu encerramento, é de:

Uma empresa (locatário) alugou um galpão para fins de continuidade de suas atividades de produção e, no ato da assinatura do contrato, ficou estabelecido que o aluguel teria vigência de doze meses. O pagamento desse aluguel deveria ser realizado

mensalmente (R$ 4.000,00/mês), mas a empresa optou por quitá-lo integralmente no ato da assinatura do contrato, pagando ao proprietário (locador) o valor de R$ 48.000,00 (em dinheiro) pela antecipação total dos aluguéis que venceriam durante a

vigência do contrato. Considerando, exclusivamente, as informações apresentadas, assinale os lançamentos contábeis corretos que deveriam ser realizados pelo locatário no momento do reconhecimento inicial do contrato de aluguel do galpão.

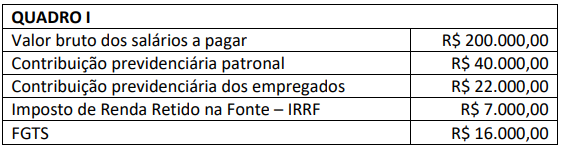

As informações apresentadas no quadro a seguir foram retiradas da folha de pagamento do mês de setembro de 2022, a ser paga em outubro de 2022, da Limpando e Brilhando Ltda:

Considerando, exclusivamente, as informações e os valores apresentados no Quadro I, a contabilização das informações extraídas da folha de pagamento provocarão aumento do passivo circulante no montante de:

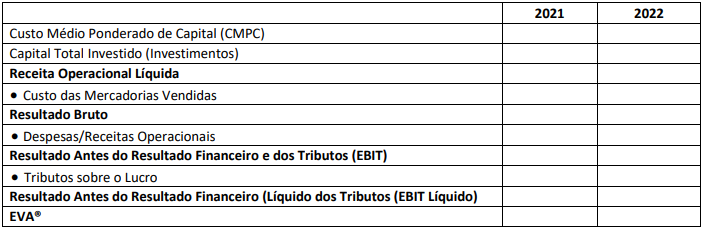

Buscando acompanhar a sua trajetória econômica, determinada empresa utilizou o Economic Value Added (EVA®) para

saber se havia ou não adicionado valor aos seus acionistas nos anos 2021 e 2022. Para tanto, foram levantadas as

seguintes informações:

• Receita Operacional Líquida em 2021: R$ 17.400.000,00;

• Receita Operacional Líquida em 2022: R$ 22.500.000,00;

• Custo das Mercadorias Vendidas em 2021: R$ 12.000.000,00;

• Custo das Mercadorias Vendidas em 2022: R$ 16.600.000,00;

• Despesas Operacionais em 2021: R$ 2.600.000,00;

• Despesas Operacionais em 2022: R$ 2.800.000,00;

• Para apuração do EVA® foram considerados os seguintes valores como capital total (investimentos) de cada ano:

R$ 13.600.000,00 em 2021 e R$ 16.000.000,00 em 2022;

• O Custo Médio Ponderado de Capital (CMPC) da empresa foi utilizado como medida do custo de oportunidade para fins

de apuração do EVA®. No ano de 2021, o CMPC foi de 10,45%. No ano de 2022, o CMPC foi de 13,95%; e,

• A empresa utiliza a alíquota de 34% para o cálculo dos tributos sobre o lucro.

Considerando, única e exclusivamente, as informações apresentadas, assinale a alternativa que evidencia o correto valor do

EVA® em 2021 e 2022, respectivamente.

Para a realização dos cálculos devidos, se necessário, utilize o quadro a seguir:

Em 05/01/2023, determinada academia de ginástica adquiriu um aparelho de musculação por R$ 50.000,00 com a intenção

de utilizá-lo durante cinco anos. O frete para o transporte do aparelho foi de R$ 2.000,00, enquanto os custos com a

montagem foram de R$ 4.000,00. Além disso, os custos de desmontagem e remoção do aparelho após cinco anos eram

estimados em R$ 5.000,00. Já os custos estimados de restauração do local onde estava o aparelho eram de R$ 8.000,00.

Tendo por base as disposições da NBC TG 27 (R4) – Ativo Imobilizado, assinale a alternativa que indica o custo do aparelho

de musculação contabilizado no balanço patrimonial da academia de ginástica na data de aquisição.

Uma sociedade empresária apresentou as seguintes operações referentes ao mês de maio/2023:

Considerando as informações apresentadas e o disposto na NBC TG – Estrutura Conceitual Básica, na NBC TG 26 Apresentação das Demonstrações Contábeis e na Lei nº 6.404/1976, o resultado operacional (lucro ou prejuízo), somente do mês de maio/2023, corresponde a:

Uma joalheria tinha a receber R$ 50.000,00 de um cliente, em fevereiro de 2023, por uma venda realizada em janeiro

do mesmo ano. O cliente não honrou o compromisso na data aprazada, quitando sua dívida diretamente com a joalheria,

em abril de 2023, pelo montante de R$ 53.000,00. Na Demonstração do Resultado do Exercício (DRE) da joalheria, os

R$ 3.000,00 devem ser reconhecidos como: