Conforme a NBC TG Estrutura Conceitual aprovada pela Resolução CFC n.º 1.374/2011, o valor realizável é a base de mensuração que implica avaliar o ativo de acordo com o

A respeito do indicador retorno sobre o investimento, julgue os itens a seguir.

I Duas empresas podem apresentar a mesma taxa de retorno, mas com margem de lucro e giro de ativo totalmente diferentes.

II Ao implantar um sistema de gestão de estoques que adota a manutenção de nível mínimo de estoque como premissa, a expectativa da empresa é que, mantido o mesmo nível de vendas, o giro do ativo venha a aumentar.

III Aumentar o giro do ativo sem aumentar simultaneamente a margem de lucro não é suficiente para provocar uma variação positiva na taxa de retorno sobre o investimento.

IV O volume de vendas não é uma variável relevante para o cálculo da margem de lucro de uma empresa.

Assinale a opção correta.

Para apurar seus custos unitários de produção pelo custeio por absorção, determinada indústria utiliza um sistema de acumulação contínua de custos, controlados por meio da média ponderada móvel. No último período, a indústria trabalhou 200.000 unidades de seu único produto, concluindo 80% delas. As unidades não concluídas estavam 80% acabadas do ponto de vista dos custos de matérias-primas e 40% acabadas do ponto de vista dos custos de conversão. A empresa apurou custos unitários de 12 UM (unidades monetárias) com matéria-prima direta, 4 UM com mão de obra direta e 16 UM com custos gerais de produção.

Nessa situação hipotética, o valor do estoque final de produto semiacabado foi de

Se em determinado momento uma empresa apresentar margem de contribuição de R$ 4.800 e lucro antes de IR/CSLL de R$ 1.000, então o lucro após um incremento de 5% no montante de vendas será

Conclui-se do texto 1A9AAA que seu autor, no capítulo da obra de que tal texto faz parte,

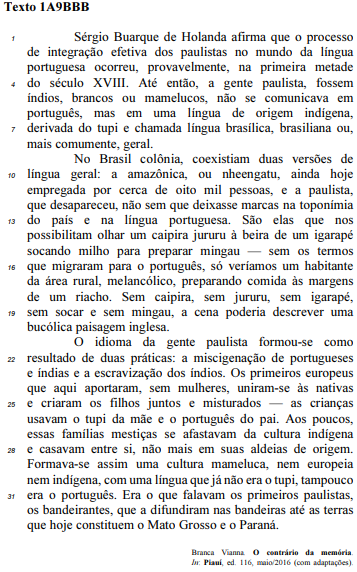

O vocábulo “toponímia" ( .12) refere-se, no texto 1A9BBB, ao conjunto de

.12) refere-se, no texto 1A9BBB, ao conjunto de

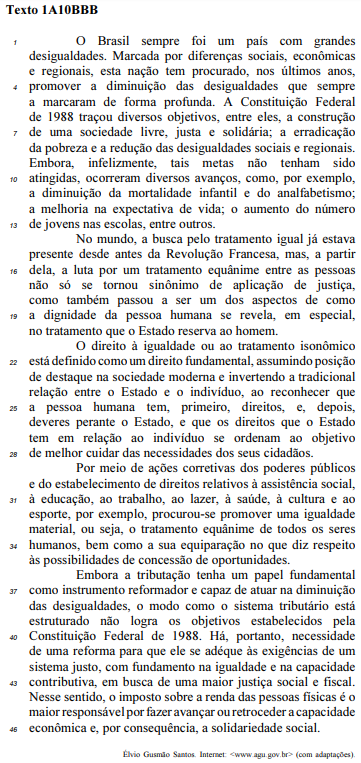

No texto 1A10BBB, a argumentação especificamente em defesa de uma reforma do sistema tributário brasileiro está explícita no

As contas que devem ser controladas pelo subsistema financeiro incluem a conta de

O nível da codificação da receita orçamentária utilizado para mensurar o impacto das decisões do governo na economia denomina-se

Material considerado genericamente inservível para a entidade pública que detém a sua posse ou propriedade, se não estiver sendo aproveitado, mas estiver em perfeitas condições de uso, deverá ser classificado no inventário da entidade como

Durante a execução orçamentária do exercício, um hospital público, órgão da administração direta federal, irá adquirir um equipamento de raios X, inicialmente previsto na lei orçamentária anual (LOA) para ser adquirido diretamente pelo Ministério da Saúde, a quem o hospital está subordinado.

Para que o hospital realize a compra, o Ministério da Saúde deverá providenciar a movimentação orçamentária e financeira, conforme a legislação vigente, respeitando as fases da despesa pública.

Nesse caso, para que o hospital realize o empenho referente a essa despesa ainda no exercício corrente, o Ministério da Saúde deverá realizar uma movimentação denominada

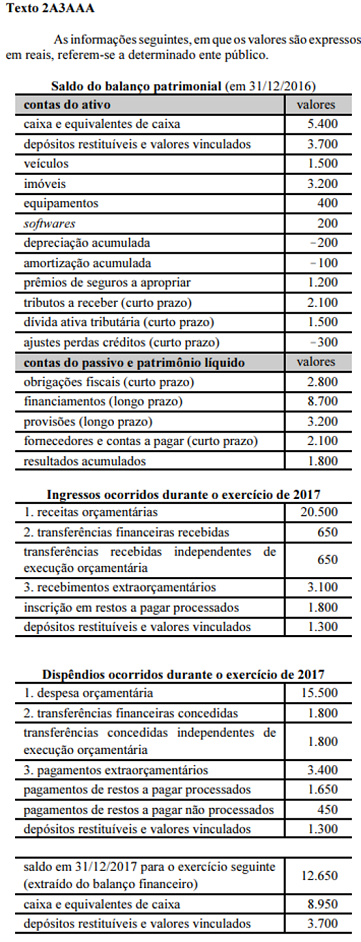

Eventos ocorridos em 2017

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor de R$ 800 e R$ 100, respectivamente.

O valor do resultado financeiro do exercício de 2017 do ente mencionado no texto 2A3AAA foi de

Eventos ocorridos em 2017

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor de R$ 800 e R$ 100, respectivamente.

Ao se elaborar o balanço patrimonial, e os respectivos anexos, do exercício de 2017 do ente mencionado no texto 2A3AAA, comparando-se o ativo financeiro e o passivo financeiro, verifica-se que houve

No que se refere à demonstração do fluxo de caixa (DFC) e à demonstração das mutações do patrimônio líquido (DMPL) aplicadas ao setor público, assinale a opção correta.

No que se refere ao pregão, regulado pela Lei n.º 10.520/2002, assinale a opção correta.