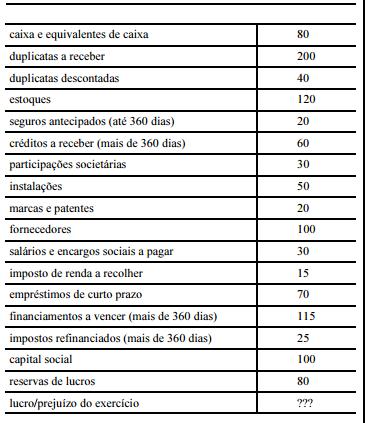

A tabela acima apresenta dados, em R$ mil, do balanço patrimonial

da empresa XYZ S.A. (no exercício vigente).

Com base nessa tabela, na legislação societária e nos critérios de

elaboração das demonstrações contábeis, julgue os itens seguintes.

O total de ativos não circulantes é maior que o total de capitais de terceiros de longo prazo.

Com relação aos princípios de contabilidade aprovados e divulgados pelo Conselho Federal de Contabilidade, julgue os itens subsecutivos.

Em obediência ao princípio contábil da entidade, o conglomerado econômico deve elaborar um balanço patrimonial consolidado no qual seu patrimônio seja representado adequadamente, com as adições e exclusões que o processo de consolidação exige.

Com base nas normas constitucionais relativas ao Poder Executivo

e à administração pública, julgue o seguinte item.

A competência conferida ao presidente da República para

expedir decretos e regulamentos para a fiel execução da lei

vincula–se ao princípio da legalidade que rege a atuação da

administração pública.

In Text I, the meaning of southernmost tip (line 1) is best understood as the

In Text II, the expression Even though (line 16) expresses an idea of

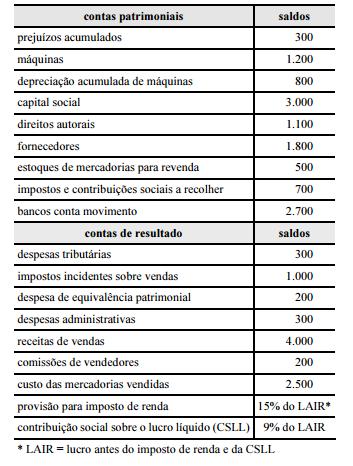

Com base na tabela acima, que apresenta os saldos, em reais, das

contas contábeis da Cia. ABC S/A, ainda não encerrados

contabilmente, referentes ao exercício findo em 31/12/2013, julgue

os itens a seguir.

O resultado do exercício inviabiliza a constituição da reserva legal no período.

Julgue os seguintes itens, relativos aos aspectos inerentes ao grupo contábil do ativo e às suas respectivas contas.

A depreciação de um imobilizado calculada pelo método da soma dos dígitos apresenta despesas anuais de depreciação crescentes ao longo do tempo.

Com relação ao reconhecimento, à mensuração e à apresentação das contas patrimoniais e de resultado, julgue os itens que se seguem.

Na DRE de uma empresa comercial, para a apuração do lucro bruto operacional, as deduções das vendas e o custo das mercadorias vendidas são subtraídos diretamente da receita bruta de vendas.

Com relação ao reconhecimento, à mensuração e à apresentação das contas patrimoniais e de resultado, julgue os itens que se seguem.

O registro de provisão para redução do custo de aquisição ao valor de mercado é requisito para ajuste a valor presente dos itens não monetários do balanço, como o adiantamento em dinheiro para recebimento de bens e serviços.

Acerca de demonstrações contábeis e seus componentes, julgue os próximos itens.

A demonstração de lucros ou prejuízos acumulados discrimina as reversões de reservas, as transferências para reservas, os dividendos do período e a parcela dos lucros incorporada ao capital.

Acerca dos itens tratados nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Uma empresa aufere benefícios de um ativo com o seu uso ou sua venda, normalmente avaliado pelo seu valor de troca. Assim, para determinar o valor recuperável de um item considerado como unidade geradora de caixa, deve–se obter o maior valor entre o valor justo líquido de despesas de venda e o valor em uso.

Com relação às competências do órgão central e dos órgãos setoriais do Sistema de Contabilidade Federal (SCF), julgue os itens que se seguem.

É de competência do órgão central do SCF a conciliação da Conta Única do Tesouro Nacional com as disponibilidades no Banco Central do Brasil.

Considere os eventos apresentados a seguir.

I baixa de bem móvel classificado como inservível

II pagamento de folha de pessoal apropriada no mês anterior

III aquisição de imóvel, à vista, para uso da entidade pública, com

recebimento imediato do bem

IV arrecadação de impostos sem lançamento prévio

V contratação de operação de crédito para pagamento em 10

anos, com recebimento imediato do recurso

VI recebimento de depósitos de terceiros no valor de R$ 8.000,00

Com base nessas informações, julgue os itens a seguir, sob a

perspectiva das transações do setor público e das variações

patrimoniais.

O evento III representa uma variação patrimonial qualitativa, pois promove apenas permuta entre os elementos patrimoniais.

Em 2011, uma empresa adquiriu um veículo para uso em

suas atividades operacionais no valor de R$ 60.000,00, com vida

útil determinada em cinco anos pelo método linear e sem valor

residual. Em 2014, trinta meses após a aquisição, esse veículo foi

danificado em um acidente na estrada, o que exigiu R$ 12.000,00

para ser recuperado à condição operacional. A restauração não

afetará a vida útil do ativo. O valor de um veículo idêntico, se

adquirido novo em 2014, é de R$ 72.000,00.

Considerando a situação hipotética apresentada e a abordagem de

recuperação do custo, julgue os itens subsequentes, acerca da

redução ao valor recuperável.

Em 2014, trinta meses após a aquisição, o custo de reposição depreciado do referido veículo será de R$ 36.000,00.

Julgue os próximos itens, relativos ao sistema de informação de custos no setor público.

No serviço público fornecido por custo irrisório diretamente cobrado ao beneficiário, o subsistema financeiro será considerado como principal fonte de alocação de recursos.