A administração contratou, mediante licitação pública fundamentada na Lei n.º 8.666/1993, na modalidade concorrência, obra para a construção de um cais em cortinas de estacas pranchas. A primeira colocada no certame se recusou a assinar o contrato, alegando ser suficiente uma carta-contrato ou uma nota de empenho da despesa. A administração convocou então a segunda colocada, que aceitou os termos do contrato e o assinou. O contrato previa a execução do serviço em doze meses. Ao fim do período contratual, houve intensa negociação acerca de termo de aditamento, que foi assinado um mês após o término do período de vigência contratual. Além do acréscimo de prazo, foram agregados novos quantitativos ao contrato. A obra teve continuidade, sendo concluída dentro do período previsto no termo aditivo.

Com referência a essa situação hipotética, julgue o item subsecutivo.

Na situação apresentada, assiste razão à primeira colocada: o contrato poderia ter sido substituído por outros instrumentos hábeis como a carta-contrato, a nota de empenho de despesa ou a ordem de execução de serviço.

A administração contratou, mediante licitação pública fundamentada na Lei n.º 8.666/1993, na modalidade concorrência, obra para a construção de um cais em cortinas de estacas pranchas. A primeira colocada no certame se recusou a assinar o contrato, alegando ser suficiente uma carta-contrato ou uma nota de empenho da despesa. A administração convocou então a segunda colocada, que aceitou os termos do contrato e o assinou. O contrato previa a execução do serviço em doze meses. Ao fim do período contratual, houve intensa negociação acerca de termo de aditamento, que foi assinado um mês após o término do período de vigência contratual. Além do acréscimo de prazo, foram agregados novos quantitativos ao contrato. A obra teve continuidade, sendo concluída dentro do período previsto no termo aditivo.

Com referência a essa situação hipotética, julgue o item subsecutivo.

Na situação hipotética, o aditivo de prazo firmado após o término da vigência contratual é nulo de pleno direito, cabendo apurar as responsabilidades e quantificar o dano ao erário.

Julgue o item seguinte, relativo a contratos administrativos.

O plenário do Tribunal de Contas da União tem se manifestado, de forma majoritária, no sentido de que a sanção de suspensão temporária de participação em licitação e impedimento de contratar com a administração, prevista na Lei n.º 8.666/1993, alcança toda a administração, e não somente o órgão ou entidade que a aplicou.

Acerca da responsabilidade previdenciária e trabalhista nos contratos administrativos, julgue o item que se segue.

A responsabilidade subsidiária do tomador de serviços abrange todas as verbas decorrentes da condenação referente ao período da prestação laboral.

Julgue o item subsequente, quanto às normas específicas para a contratação de obras e serviços e aquisição de bens contidas na Lei n.º 13.303/2016.

Elaborador de projeto básico de licitação para obras e serviços de engenharia está proibido de participar da respectiva licitação.

Com base nas disposições da Lei n.º 13.303/2016, julgue o item subsequente, a respeito da formalização e da alteração de contratos.

Qualquer cidadão que pretenda conhecer os termos de um contrato oriundo de processo licitatório poderá obter cópia do inteiro teor ou de partes do contrato.

Julgue o item subsequente, acerca das competências administrativas de porto organizado, de acordo com a legislação específica.

Compete à Secretaria de Portos da Presidência da República a elaboração de plano de desenvolvimento e zoneamento de portos, que será executado pela autoridade portuária.

Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

A descrição da natureza e da finalidade de cada reserva existente dentro do patrimônio líquido é obrigatória e poderá ser evidenciada tanto na demonstração das mutações do patrimônio líquido como no balanço patrimonial.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Situação hipotética: Um ativo produtivo, adquirido por R$ 250.000 havia três anos completos, recebeu depreciação acelerada de 60% desse valor. Ao final do terceiro ano, a empresa avaliou a recuperabilidade desse ativo e constatou que ele ainda poderia ser utilizado, produtivamente, por mais dois anos, caso em que geraria um valor de R$ 95.000, ou poderia ser levado a mercado e vendido como equipamento usado, hipótese em que geraria um caixa líquido de R$ 105.000. Assertiva: Nessa situação, a empresa deve constituir uma provisão por perda de recuperabilidade do valor desse ativo.

Considerando o normativo contábil de combinação de negócios, julgue o item a seguir.

Em uma aquisição reversa, o adquirente contábil normalmente não transfere ações nem outra forma de contraprestação para a adquirida contábil.

Em 2017, a empresa Z vendeu mercadorias a prazo no valor de R$ 100.000, com abatimento de R$ 1.000 — o custo era de R$ 30.000 e o frete da venda, R$ 200. Houve, ainda, a devolução de mercadorias vendidas, no valor de R$ 14.000, com custo de R$ 4.200.

Considerando essas informações, julgue o item seguinte a respeito de receitas de vendas de produtos e serviços.

Em 2017, o lucro bruto da empresa Z foi de R$ 59.000.

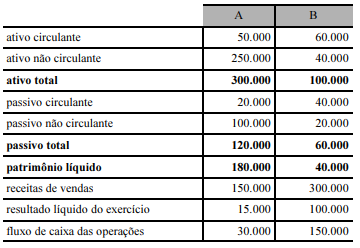

A tabela a seguir mostra informações extraídas das demonstrações contábeis das empresas A e B, em 31/12/2017. Os valores são expressos em reais.

Tendo como referência as informações apresentadas, julgue o item que se segue.

Em comparação com a empresa B, a empresa A apresentou melhores indicadores de liquidez corrente e de fluxo sobre o lucro; e piores indicadores de margem líquida.

No que se refere a tributos, julgue o item a seguir.

O empréstimo compulsório, criado para atender a despesas extraordinárias decorrentes de calamidade pública, de guerra externa ou iminente, é um imposto que atende ao princípio da não afetação da receita pública.

No que se refere a tributos, julgue o item a seguir.

Situação hipotética: Em 2010, vigia lei que estabelecia a alíquota de 3% para o tributo X. Em anos posteriores, essa alíquota foi modificada sucessivamente: no exercício de 2012, passou a ser de 1,5%; em 2013, de 2,5%; e, em 2014, de 4%. Assertiva: Nesse caso, se o fisco viesse a lavrar auto de infração em 2014 para efetuar o lançamento do imposto X sobre fato gerador de 2010, deveria adotar, naquele ano, a alíquota de 4%.

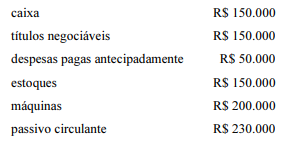

Os dados a seguir referem-se ao balanço patrimonial resumido de uma empresa no final de determinado ano.

Com relação a esse balanço patrimonial hipotético, julgue o seguinte item.

Nesse ano, o valor do capital circulante líquido dessa empresa é igual a R$ 450.000.