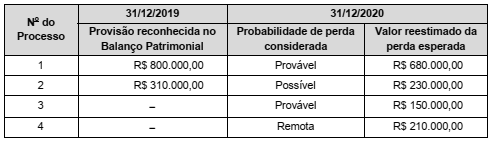

As informações sobre os processos judiciais que uma determinada empresa está respondendo são apresentadas na tabela a seguir:

Com base nas informações acima, o impacto total reconhecido no resultado da empresa no ano de 2020, decorrente destes processos judiciais, foi

Um dos aspectos de acentuada relevância, na Lei Complementar nº 101, de 04 de maio de 2000, é o que se refere às despesas com pessoal. Dada a extrema importância do assunto, solicitou-se o auxílio de um especialista na área, para ajudar na realização da classificação e da contabilização das despesas de determinado ente da Federação, distinguindo-as entre “despesas de pessoal” e “outras despesas de pessoal”.

O especialista, tomando como base as normas da referida Lei Complementar, classificou e contabilizou, corretamente, como

Uma lei estadual, publicada em julho de 2020, estabeleceu que, a partir de 1º de janeiro de 2021, empresas do ramo de ourivesaria estariam autorizadas a impedir ou a proibir que os agentes da fiscalização estadual examinassem mercadorias, livros, arquivos, documentos e papéis referentes a essas empresas. No tocante às empresas dos demais ramos de atividade, a referida lei limitou esse exame a apenas três itens de mercadoria, por exercício.

Com base nas regras do Código Tributário Nacional, as disposições contidas nessa lei

Dábliu, advogado famoso na cidade de Florianópolis/SC e região, foi procurado pelo representante de entidade representativa de categoria econômica local, que tinha interesse em formular consulta à Comissão Permanente de Assuntos Tributários (COPAT), a respeito da legislação tributária estadual.

Esse representante demonstrou estar interessado em conhecer o entendimento fazendário a respeito de pontos da legislação do ICMS, inclusive no tocante a infrações, crimes e contravenções relacionados ao imposto e, para tanto, apresentou ao advogado um rol de assuntos a ser objeto de consulta. Após estudo a respeito do que lhe foi solicitado, e fundamentado na disciplina estabelecida por meio da Portaria SEF nº 226, de 30 de agosto de 2001, o advogado lhe respondeu, corretamente, que suas consultas só serão recebidas e analisadas pela COPAT, se

Uma empresa, que comercializa mercadorias próprias e mercadorias adquiridas de terceiros, foi autuada por autoridade fiscal do Estado em que se localiza, sob a alegação de falta de emissão de documento fiscal relativo ao ICMS. O lançamento de ofício efetuado em seu nome reclama o ICMS considerado devido, multa pela infração de falta de emissão de documento fiscal, bem como os devidos consectários legais incidentes sobre o imposto e a multa reclamados.

Inconformada com essa autuação, a empresa abriu mão de se defender administrativamente e impetrou mandado de segurança, formulando diversos pedidos, inclusive o de concessão de medida liminar, visando a não inscrição do crédito tributário em dívida ativa. A eventual concessão dessa liminar

O avô da Senhora Dábliu colecionou, durante muitos anos, jornais e periódicos noticiando fatos que se tornaram históricos. Esse material, “uma raridade”, valia algumas centenas de milhares de reais, segundo comerciantes do ramo. Em 2020, esse avô, que era domiciliado na cidade de Itajaí/SC, fez a doação de toda a sua coleção à neta e recolheu o ITCMD sobre o valor de mercado dos bens recebidos. Posteriormente, ao tomar conhecimento de que não há incidência de nenhum imposto sobre jornais e periódicos, solicitou à Fazenda Pública de Santa Catarina a restituição integral do imposto pago. A decisão administrativa proferida denegou seu pedido de restituição, alegando que “jornais e periódicos históricos” classificam-se como “antiguidades” e, por causa disso, seu comércio é tributado normalmente.

Inconformada, a Senhora Dábliu pretende ingressar com ação anulatória da decisão administrativa que lhe denegou a restituição pleiteada, a qual, de acordo com o CTN,

MM trabalha em uma empresa que possui diversos estabelecimentos no Estado de Santa Catarina e precisa identificar o local da ocorrência do fato gerador do ICMS, para efeitos de cobrança do imposto e definição do estabelecimento responsável.

No que se refere a este tema, a Lei nº 10.297, de 26 de dezembro de 1996, define que o local da operação ou prestação é

A Lei nº 10.297, de 26 de dezembro 1996, estabelece as hipóteses de responsabilidade pelo pagamento do ICMS devido ao Estado de Santa Catarina. Conforme essa lei,

No que tange ao crédito de ICMS referente a entradas de mercadorias em estabelecimento localizado no Estado de Santa Catarina, a Lei nº 10.297, de 26 de dezembro de 1996, estabelece:

Às Prefeituras Municipais pertencem 50% do produto da arrecadação do IPVA, conforme estabelece a Constituição Federal. Em razão disso, a Prefeitura de determinado Município catarinense, constatando uma queda sensível no montante da participação recebida, endereçou ofício à Secretaria de Estado da Fazenda de Santa Catarina, pedindo que esta esclarecesse acerca das isenções concedidas a diversos tipos de veículos, notadamente às ambulâncias, aos tratores agrícolas, aos táxis e aos ônibus.

O funcionário da mencionada Secretaria respondeu àquela Prefeitura que é isenta do IPVA a propriedade de

I. ônibus, desde que utilizados, exclusivamente, em linhas de transporte urbano de passageiros, inclusive dentro da mesma área metropolitana.

II. tratores e de demais máquinas agrícolas, desde que utilizados exclusiva e diretamente na agricultura.

III. ambulâncias, mas apenas quando de propriedade de entidades sem fins lucrativos.

IV. veículo terrestre de aluguel (táxi), dotado ou não de taxímetro, desde que destinado ao transporte público de passageiros.

Com base no Regulamento do IPVA, aprovado pelo Decreto nº 2.993, de 17 de fevereiro de 1989, está correto o que consta APENAS em

AZ, primo e herdeiro de JJ, procurou o Dr. Dábliu, advogado, e lhe relatou que JJ, homem solteiro e sem filhos, havia desaparecido vários anos atrás e que, em razão de sua morte presumida, foi aberta a sucessão provisória dos bens deixados por ele. Ocorre, porém, que, pouco tempo depois de aberta a sucessão provisória e de quitado o ITCMD devido, JJ reapareceu, pois não estava morto. AZ indaga, então, ao Dr. Dábliu, se o ITCMD efetivamente incide sobre a sucessão provisória e se, porventura, ele terá direito à restituição do valor pago, em razão do retorno de JJ. Dr. Dábliu, com base na Lei estadual nº 13.136, de 25 de novembro de 2004, informou, corretamente, a AZ que o ITCMD

Dr. Dábliu, advogado recém-formado, pretendendo impetrar sua primeira ação de habeas corpus, deparou-se com dúvidas relacionadas ao pagamento da taxa judiciária. A esse respeito, a Lei estadual nº 7.541, de 30 de dezembro de 1988, estabelece que essa taxa

A Lei nº 5.983, de 27 de novembro de 1981, que trata de penalidades e de outros temas no âmbito tributário, estabelece que

A sentença absolutória no juízo criminal impede o ajuizamento da ação civil para a reparação do dano quando o fundamento da absolvição consistir em

O crime organizado é tratado