A Cia. Cravo S/A detém 80% do capital votante da sua controlada, a Cia. Rosa S/A, correspondendo a 40% do capital total da investida. As companhias apresentaram os seguintes balanços patrimoniais, encerrado em 31 de dezembro de 2020.

Após a consolidação do balanço patrimonial das duas companhias, pode-se afirmar que o valor da conta participação, de acionistas não controladores, em reais, é de

A margem de contribuição representa a informação sobre a real contribuição de um determinado produto para o resultado da empresa. A partir desse entendimento, a empresa Vitória Régia S/A apresentou os seguintes dados referentes à produção e venda de 30 unidades de seu principal produto:

- custos indiretos de fabricação: R$ 450.000,00

- impostos e contribuições sobre vendas: R$ 90.000,00

- custos das matérias primas: R$ 36.000,00

- receita bruta de vendas: R$ 450.000,00

- custo da mão-de-obra direta: R$ 22.500,00

A partir desses dados, e levando-se em consideração que os custos indiretos de fabricação são considerados como custos fixos de produção, pode-se dizer que a margem de contribuição unitária desse produto, em reais, é

65 Indicam erro detectado pelo trabalho do auditor e seu respectivo efeito, respectivamente,

70 Sobre a revisão de controle de qualidade do trabalho de auditoria é correto afirmar que

Julgue as afirmativas a seguir, sobre a execução do trabalho do auditor ao examinar as transações com partes relacionadas.

I. O auditor deve indagar a administração se há transações com partes relacionadas conduzidas sem o pagamento de contraprestação.

II. O auditor deve realizar auditoria nas demonstrações contábeis das partes relacionadas para avaliar o risco de distorção relevante da conta.

III. O auditor deve assegurar a existência de controle por meio de autorização e aprovação da administração para as transações significativas com partes relacionadas fora do curso normal de negócios da entidade, eliminando assim o risco de distorção relevante de fraude por conluio.

IV. O auditor deve examinar minutas de reuniões dos acionistas/quotistas e dos responsáveis pela governança em busca de indicações da existência de relacionamentos ou transações com partes relacionadas que a administração não tenha anteriormente identificado ou divulgado para o auditor.

Estão certos os itens

Considerando a teoria do consumidor, a condição necessária para a maximização da utilidade se dá quando

Uma pessoa toma empréstimo de R$ 8.000,00 por 4 meses, com taxa de 10% ao mês no regime de juros compostos. O montante ao final desse empréstimo será igual a

O capital que aplicado por três meses à taxa de 10% ao mês no regime de capitalização composta produz R$ 2.118,40 de juros é igual a

Suponha que, de 12 pares de observações, proveio uma análise de variância (ANOVA) como mostrado no quadro, a seguir.

Completando as informações do quadro, o valor da estatística F é

Em uma operação de resgate de uma promissória, com valor nominal de R$ 8.000,00 para ser paga após 8 meses, foi utilizado um desconto comercial de 1% ao mês no sistema de capitalização simples. Nesse caso, o valor presente foi de

A contabilização em “propriedades para investimento” e em “Imobilizado” costuma gerar dúvidas nos profissionais de Contabilidade. Nesse sentido, para esclarecimento da contabilização em relação a esses dois elementos, são exemplos, respectivamente, a aquisição de

A empresa Noturna S.A. está passando por um processo de reorganização administrativa e, no levantamento realizado, detectou que alguns bens de seu ativo fixo não haviam sido registrados na contabilidade. Esses bens foram adquiridos em janeiro/2017. Em dezembro/2019 esses bens devem ser registrados no Balanço Patrimonial, são eles:

- 01 trator: valor de compra R$ 460.000,00, vida útil de 20 anos;

- 01 imóvel: valor de compra de R$ 1.000.000,00, sendo 60% de edificações (vida útil de 20 anos) e 40% de terreno;

- 01 computador: valor de compra de R$ 40.000,00 (vida útil de 4 anos).

Considerando-se que a empresa adota o valor residual de 20% para todos esses bens e sem levar em conta qualquer tipo de atualização monetária, o resultado da soma dos valores contábeis desses bens, em 31/12/2019, é de

Uma agência bancária decide fazer empréstimos a uma taxa de juros real de 3% a.m., em regime de capitalização composta, e trabalha considerando uma inflação de 1% ao mês. Ao realizar um empréstimo de R$10.000,00, a ser quitado em dois pagamentos de mesmo valor nominal, o primeiro se dando seis meses depois do empréstimo e o segundo após mais seis meses, o valor a ser pago em cada uma dessas parcelas é calculado corretamente através da expressão

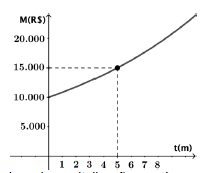

O gráfico abaixo apresenta a evolução do montante M de uma aplicação (em reais) em função do tempo t (em meses), em regime de capitalização contínua.

A taxa de juros mensal, em regime de capitalização contínua, que remunera esta aplicação é, aproximadamente, igual a

(Considere: ln2=0,69, ln3=1,10 e ln5=1,61)

O Código Tributário Nacional prevê os poderes das autoridades administrativas em matéria de fiscalização da aplicação da legislação tributária. A respeito da Administração Tributária, o Código Tributário Nacional prevê que