Geladíssimo Indústria e Comércio de Bebidas Ltda. é sociedade empresária localizada em Ananindeua/PA, especializada na industrialização e comercialização de refrigerantes com sabores regionais amazônicos, com atuação exclusiva no Estado do Pará.

Considerando a atividade da empresa Geladíssimo Indústria e Comércio de Bebidas Ltda. e a regulação do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) no Estado do Pará, analise as assertivas seguintes:

I. Quando comercializar seus refrigerantes, a alíquota aplicável para a operação será de 17% (dezessete por cento).

II. A Geladíssimo Indústria e Comércio de Bebidas Ltda. poderá creditar a entrada de toda a energia elétrica consumida em seu estabelecimento, independente de esse consumo ter sido realizado no processo de industrialização.

III. A empresa poderá, para composição da base de cálculo da substituição, aplicar a margem de agregação prevista para o distribuidor sobre o montante formado pelo preço praticado por este, em substituição à sua base formada sobre o preço praticado pelo próprio industrial.

IV. Nas saídas internas de seus refrigerantes destinadas a contribuintes deste Estado, a Geladíssimo Indústria e Comércio de Bebidas Ltda., por sua condição de fabricante, é responsável pela retenção e pelo recolhimento do ICMS, na condição de substituta tributária, pelo imposto correspondente nas operações subsequentes.

Estão corretas apenas as assertivas

A companhia Rainha do Norte S/A iniciou um novo projeto interno para o desenvolvimento de um serviço a ser prestado a clientes estrangeiros. A fase de pesquisa desse projeto gerou um gasto para a companhia no valor de R$ 490.000,00, que foi reconhecido e lançado na contabilidade da companhia

Ao fazer uma análise dos efeitos da depreciação no resultado da companhia Rainha do Norte S/A, o profissional de contabilidade levantou os seguintes dados em 31/12/2020:

- Lucro bruto apurado R$ 1.250.000,00

- Despesas operacionais menos a depreciação R$ 437.500,00

- Despesas de depreciação R$ 50.000,00

Desconsiderando os efeitos tributários e levando-se em consideração que a companhia recebeu em dinheiro todos os valores referentes a suas receitas e pagou com dinheiro todas as suas despesas, pode-se dizer que o resultado financeiro apurado, em Reais, foi de

O Ajuste a Valor Presente (AVP) previsto na Resolução CFC Nº 1.151/09 que aprovou a NBC TG 12, estabelece que o AVP deve ser calculado no momento inicial da operação, considerando os fluxos de caixa da correspondente operação (valor, data e todos os termos e as condições contratados), bem como a taxa de desconto aplicável à transação, na data de sua ocorrência. No que se refere aos reflexos contábeis que a adoção do AVP provoca em uma transação, é correto afirmar que o mecanismo do APV

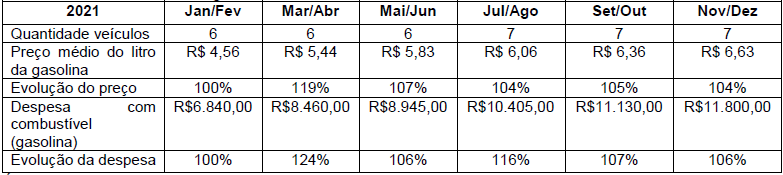

Considere a tabela a seguir.

É correto afirmar que o procedimento de auditoria correto para examinar a despesa com combustível (gasolina) é o(a)

Quanto ao atendimento às disposições da NBC TA 240 – Responsabilidade do Auditor em Relação a Fraude no Contexto da Auditoria de Demonstrações Contábeis –, é correto afirmar o seguinte:

Conforme a NBC PA 01, a firma de auditoria deve estabelecer os seguintes objetivos de qualidade que tratam da execução dos trabalhos de qualidade:

No modelo IS-LM-BP com mobilidade imperfeita de capital, regime de câmbio flutuante e com a curva LM mais inclinada que a BP, o efeito de uma política monetária expansionista é o seguinte:

Para Jean-Michel Frodon, ao fazer seu trabalho, os críticos de cinema podem

As aspas indicam uma expressão usada fora de seu contexto habitual em

Gilson recebe o comunicado de uma financeira particular de que, após 90 dias, receberá do governo federal um precatório no valor nominal de R$ 91.000,00. A financeira propõe antecipar o recebimento, promovendo um desconto comercial (por fora) no sistema de capitalização simples, com taxa de 10% ao mês. Gilson contrapropõe que o desconto seja racional (por dentro) no mesmo sistema de capitalização e taxa. A proposta de Gilson foi aceita e ele, com isso, economizou

Uma instituição utiliza o sistema misto de financiamento, que intermedia entre o sistema francês e o sistema de amortização constante, cobrando taxa de 3% ao mês. Uma pessoa faz um financiamento nessa instituição no valor de R$ 40.000,00, a serem pagos em 10 parcelas sem entrada. Se fosse no sistema francês, a primeira parcela seria de R$ 4.689,22, mas, no sistema misto adotado, a primeira parcela é estimada em

Os serviços públicos essenciais para sociedade são realizados em grande parte nas esferas federal, estadual e municipal, como educação pública, saúde pública, justiça e segurança, proteção ambiental, museus e universidades. A respeito do papel do serviço público, é correto afirmar que:

I. O serviço público busca atrair um tipo especial de indivíduo e possui envolvimento com empresas privadas.

II. A vocação para o serviço público está no cerne da administração pública.

III. Os funcionários públicos são pessoas que alcançam satisfação interna ao fazer uma contribuição para a sociedade.

IV. Os ganhos financeiros e outras recompensas externas são significativos, portanto aqueles que entram no serviço público não necessitam ser movidos pelo desejo de servir ao interesse público.

Estão corretos os itens