Relacione os impostos listados a seguir, à sua respectiva característica.

1- IPI

2- ITR

3- ITBI

4- ICMS

( ) imposto de competência federal, classificado como imposto sobre a produção e circulação.

( ) imposto de competência federal, aplicado sobre patrimônio, podendo a fiscalização ser do município.

( ) imposto de competência municipal, aplicado sobre patrimônio.

( ) imposto de competência estadual, considerado como imposto sobre a produção e circulação.

Assinale a opção que apresenta a relação correta, segundo a ordem apresentada.

De acordo com o a Lei nº 5.172/1.966 (Código Tributário Nacional), um dos elementos da obrigação tributária é a sujeição ativa. De acordo com a definição prevista pelo Código Tributário Nacional podem ser sujeitos ativos da obrigação tributária os entes denominados a seguir, EXCETO:

As espécies tributárias são definidas pelo Código Tributário Nacional (Lei nº 5.172/1966). Na hipótese em que a Secretaria de Obras do Município pavimente uma determinada rua e desse fato seja gerada valorização imobiliária aos moradores daquela rua, a cobrança de qual dos tributos a seguir poderia ser ensejada pelo Município?

A respeito de sistemas de amortização e de taxas de juros de empréstimos bancários, julgue o item a seguir.

O imposto sobre operações de crédito, câmbio e seguro (IOF) não influencia o cálculo da taxa de juros efetiva cobrada de seus clientes pelo banco.

Com relação à contabilidade fiscal, julgue o item seguinte.

As filiais, as sucursais, as agências ou as representações, no País, das empresas com sede no exterior são consideradas como pessoas jurídicas, no Brasil, para efeito das normas de tributação do imposto sobre a renda de pessoas jurídicas.

Quanto às normas legais aplicáveis aos impostos e às contribuições, julgue o item a seguir.

O imposto sobre serviços de qualquer natureza não incide sobre a promoção de espetáculos públicos realizada por instituição cultural ou de assistência social sem fins lucrativos.

A seguir, são apresentados fatos, numerados de I a VII, relativos à empresa Comercial Varejos Ltda., que utiliza o sistema de conta-corrente para apurar o ICMS.

Mês de janeiro de 2017

I Venda de mercadorias a prazo no valor de R$ 6.000, com desconto incondicional concedido de R$ 250.

II Contabilização de ajuste mensal relativo ao ICMS, considerando-se que já foi apurado saldo credor de R$ 500 na conta ICMS a recuperar.

III Apropriação da despesa relativa ao aluguel do prédio onde a empresa está instalada, no valor de R$ 2.000.

IV Apropriação das despesas relativas aos salários dos empregados (R$ 2.000) e registro dos valores retidos dos empregados, relativos a contribuições de previdência social (R$ 160).

V Venda de veículo pelo valor de R$ 10.000, registrado no ativo imobilizado por R$ 30.000, com depreciação acumulada de R$ 25.000.

Mês de fevereiro de 2017

VI Pagamento do aluguel referente ao mês de janeiro de 2017.

VII Pagamento dos salários dos empregados e das contribuições de previdência social, relativos ao mês de janeiro de 2017.

Tendo como referência as informações apresentadas, julgue o próximo item, relativo à contabilização de operações contábeis diversas.

Considerando-se que a empresa utiliza o sistema de conta-corrente para apurar o ICMS, o saldo credor mencionado no fato II indica que há valores a recolher ao Estado. Assim, o lançamento de ajuste na referida conta deverá ser feito conforme apresentado a seguir.

D – ICMS a recuperar – R$ 500

C – ICMS a recolher – R$ 500

Recorrentemente, a curva de Laffer é utilizada pelos economistas como forma de definir uma política fiscal ótima do ponto de vista da tributação, afim de não onerar demasiadamente o contribuinte ao mesmo tempo em que gera o máximo de arrecadação.

Nesse sentido, considerando o conceito da curva de Laffer, assinale a afirmativa correta.

Com relação à contabilidade fiscal, julgue o item seguinte.

Se determinada obrigação acessória não for cumprida, será convertida em obrigação principal relativamente à penalidade pecuniária.

Quanto às normas legais aplicáveis aos impostos e às contribuições, julgue o item a seguir.

Se determinada empresa nacional prestar serviços para pessoa física residente no exterior, deverá pagar a contribuição do PIS/PASEP sobre os recursos recebidos.

Quanto às normas legais aplicáveis aos impostos e às contribuições, julgue o item a seguir.

O contribuinte do imposto sobre serviços de qualquer natureza é o prestador do serviço.

Julgue o item subsecutivo, relativo às Instruções Normativas da Receita Federal do Brasil n.º 971/2009 e n.º 1.234/2012 e à Lei Complementar n.º 116/2003.

Se uma empresa com estabelecimento no município Alfa presta serviços de transportes coletivos rodoviários no município Beta, então o ISS relativo ao serviço prestado compete ao município Alfa.

Na elaboração do Balanço Patrimonial de uma entidade, o imposto sobre a renda diferido, quando ativo, deve ser contabilizado

Com relação a noções de orçamento e de tributos, julgue o item subsequente.

Os tributos são considerados cumulativos quando são cobrados em todos os estágios da cadeia produtiva com base no valor de venda de cada estágio.

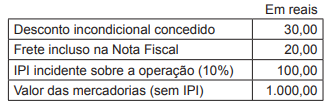

A Indústria J apresentou as seguintes informações sobre a venda de um dos seus produtos, realizada para a Comercial K, contribuinte do ICMS, revender (comercializar):

O ICMS suportado pela Indústria J na comercialização dessas mercadorias (produtos) é de 12%.

Nesse contexto, o valor do ICMS destacado na Nota Fiscal emitida pela Indústria J, em reais, é