No que se refere a noções básicas de tributos e a tratamento contábil aplicável aos impostos e às contribuições, julgue o item a seguir.

É lícita a instituição de taxa que possua base de cálculo idêntica à de um imposto.

O modelo da curva de Laffer é útil para a compreensão dos efeitos da política fiscal, contribuindo para a efetividade das políticas públicas. Segundo esse modelo, a elevação de alíquotas em uma estrutura tributária já representada por alta carga tributária

A contribuição para o PIS incidente sobre a importação de bens ou

serviços terá como contribuinte na qualidade de sujeito passivo da

obrigação principal

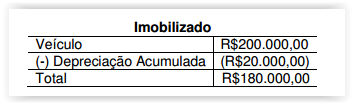

Uma Sociedade Empresária que apura seu tributo sobre o lucro com base no resultado contábil reconheceu despesa com depreciação de um veículo por R$20.000,00, no período, o que repercutiu em seu Balanço Patrimonial da seguinte forma:

A autoridade fiscal dessa jurisdição, todavia, somente autoriza a dedução a título de depreciação, para fins de apuração de tributos, de apenas R$10.000,00 nesse mesmo período. O valor restante poderá ser deduzido em períodos futuros.

Há segurança de existência de débitos fiscais suficientes que permitirão o aproveitamento futuro desse crédito. Para esse caso hipotético, deve-se considerar, excepcionalmente, que o Imposto de Renda, à alíquota de 25%, sem adicional, seja o único tributo incidente sobre o lucro.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 32 (R3) – TRIBUTOS SOBRE O LUCRO, é CORRETO afirmar que essa diferença irá gerar:

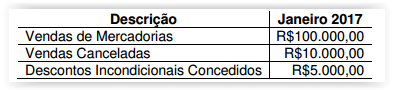

Uma Sociedade Empresária comercial constituída em janeiro de 2017, legalmente habilitada, aderiu ao Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional.

Em janeiro de 2017, havia obtido os seguintes registros relacionados à sua receita de vendas:

As receitas decorrentes da revenda de mercadorias não são sujeitas a substituição tributária, assim como não decorrem da revenda de mercadorias para exportação.

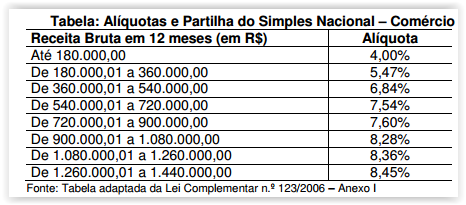

A tabela a seguir reproduz parcialmente as alíquotas a serem aplicadas a cada faixa de receita bruta para os optantes pelo Simples Nacional na atividade de comércio.

Considerando-se apenas as informações apresentadas, o valor dos tributos a serem recolhidos mediante a modalidade Simples Nacional, referente ao mês de competência janeiro de 2017, é de:

Com referência à CSLL, assinale a opção correta.

Na caracterização da hipótese de incidência do imposto sobre serviços (ISS), o conceito de serviço

São tributos de competência de o município instituir, EXCETO:

Os custos incorridos por determinado município com o serviço de iluminação pública devem ser custeados por meio do produto da arrecadação de

Assinale a opção correta a respeito do IRPJ.

Em relação às obrigações acessórias das empresas, dos

contribuintes equiparados a empresa e dos segurados da previdência

social, assinale a opção correta.

Considere que determinada pessoa jurídica esteja sujeita ao regime de não cumulatividade da COFINS. Nessa situação, a base de cálculo dessa contribuição incluirá receitas

Acerca da contribuição para o financiamento da seguridade social (COFINS), julgue os itens a seguir.

I Vendas de produtos a empresa comercial exportadora com o fim específico de exportação são excluídas da base de cálculo da COFINS.

II Os créditos da COFINS referentes a imóveis em construção adquiridos para revenda podem ser integralmente descontados pela pessoa jurídica adquirente.

III Os custos correspondentes à energia térmica consumida no estabelecimento de pessoa jurídica contribuinte podem ser descontados da base de cálculo da COFINS.

Assinale a opção correta.

A respeito do imposto sobre serviços de qualquer natureza (ISSQN), assinale a opção correta.

Considerando que o prejuízo fiscal apurado por determinada

entidade optante pelo regime de tributação do imposto de renda

sobre o lucro real poderá ser compensado com os lucros líquidos

ajustados pelas adições e exclusões previstas na legislação, assinale

a opção correta.