Ao determinar a extensão de um teste de auditoria, o auditor pode empregar técnicas de amostragem. Existem fatores que influenciam o tamanho da amostra, provocando efeitos diversos. Um aumento na taxa esperada de desvio da população a ser testada é um fator cujo efeito é:

O auditor independente de uma companhia aberta declarou em seu relatório, na seção “Outros Assuntos”, que submeteu aos procedimentos de auditoria executados, a demonstração

Assinale a opção que indica o fator levado em consideração pelo auditor na determinação do tamanho da amostra em testes de controle e o efeito no tamanho da amostra, mantendo os outros fatores iguais.

Alguns indicadores podem sugerir que transações significativas, fora do curso normal dos negócios de uma entidade, podem ter sido contabilizados com a intenção de produzir informações contábeis fraudulentas ou ocultar apropriação indevida de ativos. As opções a seguir apresentam alguns desses indicadores, à exceção de uma. Assinale-a.

Com relação a planos, procedimentos e amostragem de auditoria, julgue o item a seguir.

Preliminarmente aos trabalhos de auditoria independente das demonstrações contábeis, o profissional responsável deve avaliar a conformidade com os requisitos éticos, incluindo-se a independência da equipe de trabalho em relação ao auditado, conforme exigido pelas normas aplicáveis.

A respeito dos testes de auditoria, julgue o item.

A constatação da existência real e da integridade das transações evidenciadas nos relatórios contábeis é o principal objetivo dos testes de observância.

A respeito dos testes de auditoria, julgue o item.

Testes de observância em auditoria estão intimamente ligados à verificação do cumprimento dos procedimentos de controles internos da auditada.

Analise as asserções a seguir e a relação proposta entre elas.

I - Ao determinar o tamanho da amostra, o auditor deve considerar o risco de amostragem, assim como os erros toleráveis e os esperados, pois o tamanho da amostra é afetado pelo nível do risco de amostragem que o auditor está disposto a aceitar

PORQUE,

II - quanto mais alto o risco que o auditor estiver disposto a aceitar, maior deve ser o tamanho da amostra.

A respeito das asserções, é correto afirmar que

A obtenção de evidência de auditoria apropriada e suficiente que permita a obtenção de conclusões razoáveis para fundamentar a opinião do auditor é de sua responsabilidade na definição e execução de procedimentos de auditoria.

A esse respeito, numere a COLUNA II de acordo com a COLUNA I, relacionando os conceitos de procedimentos da auditoria no setor público a seus respectivos termos, conforme prescrito pela NBC TA 500.

COLUNA I

1. Inspeção

2. Observação

3. Confirmação externa

COLUNA II

( ) Envolve o exame de registros ou documentos, internos ou externos, em forma de papel, em forma eletrônica ou em outras mídias, ou o exame físico de um ativo. Fornece evidência de auditoria com graus variáveis de confiabilidade.

( ) Consiste no exame, processo ou procedimento executado por outros. Fornece evidência de auditoria a respeito da execução de processo ou procedimento, mas é limitada ao ponto no tempo em que ocorre e pelo fato de que o ato de sua execução pode afetar a maneira como o processo ou procedimento é realizado.

( ) Os procedimentos frequentemente são relevantes no tratamento de afirmações associadas a certos saldos contábeis e seus elementos. Contudo, não precisa se restringir apenas a saldos contábeis.

Assinale a sequência correta.

O auditor independente da empresa Gama S/A, ao analisar a conta bancária que a empresa mantém no Banco Financeiro, verificou que o extrato bancário apresenta um saldo de R$ 7.500,00 enquanto a razão contábil na mesma data apresenta um saldo de R$ 10.750,00. Por meio da análise, o auditor apurou os seguintes fatos; analise-os.

- O Banco cobrou despesas bancárias no extrato no valor de R$ 300,00 ainda não contabilizadas pela empresa.

- Aviso de lançamento a débito efetuado pelo Banco no valor de R$ 700,00 referente à luz e telefone ainda não contabilizados pela empresa.

- Os cheques 200100 a 200105 que totalizam R$ 6.000,00 foram emitidos e contabilizados pela empresa; entretanto, ainda não foram sacados pelos favorecidos.

- Devolução de duplicata descontada pela empresa por falta de pagamento no valor de R$ 1.500,00 ainda não contabilizado pela empresa.

- Foi creditado via TED o valor de R$ 5.000,00 a favor da empresa ainda não contabilizado.

- Depósito em cheque ainda não creditado pelo banco, mas já contabilizado pela empresa no valor de R$ 1.000,00.

Após a conciliação bancária, o saldo correto da conta contábil corresponde a:

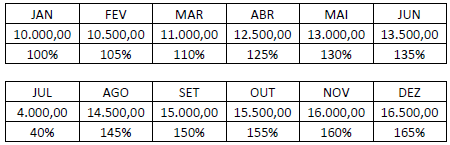

O auditor independente da Cia. Feliz Dia elaborou a seguinte tabela para analisar a evolução das receitas faturadas pela empresa ao longo dos meses; observe.

Considerando o disposto na NBC TA 330, qual o tipo de procedimento que utiliza o apresentado como uma de suas ferramentas?

Uma das técnicas de auditoria consiste na aplicação de procedimento em menos de 100% dos itens considerados para análise, proporcionando a possibilidade de se concluir sobre toda a base considerada. Marque a alternativa que apresenta a denominação dessa técnica.

Com relação a planos, procedimentos e amostragem de auditoria, julgue o item a seguir.

Ao utilizar informações comparáveis de períodos anteriores para estabelecer relações plausíveis entre dados financeiro se dados não financeiros da entidade auditada, o auditor está aplicando um procedimento analítico de auditoria.

Analise as asserções a seguir e a relação proposta entre elas.

I - O auditor realiza o exame de documentos originais, com foco em verificar a autenticidade, a normalidade, a aprovação e o registro das operações; contudo, pelo fato de em alguns casos haver um número expressivo de documentos, faz-se o uso da amostragem para a escolha dos documentos que servirão de base para a sua análise

PORQUE,

II - para evitar o grande volume de documentos e dar outra forma ao trabalho, o auditor utiliza papéis de trabalho para registrar os resultados alcançados e comprovar o trabalho executado.

A respeito das asserções, é correto afirmar que

Nos termos das Normas Brasileiras de Auditoria, aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários representa um/uma