Determinada sociedade adquiriu, por R$ 180.000, um equipamento, que ficou disponível para uso em condições operacionais em 2/1/2008. Sabe-se que:

• a vida útil do bem foi estimada em 10 anos;

• a empresa costuma constituir um valor residual de 10% para todos os seus equipamentos e utilizar o método linear para a aplicação da depreciação;

• ao final do oitavo ano de utilização do equipamento, a empresa constatou que a venda do bem geraria um caixa líquido de R$ 50.000;

• a empresa constatou também, ao final do oitavo ano de utilização do bem, que o equipamento, se continuar em operação, gerará retornos líquidos de caixa de R$ 38.000.

Nessa situação hipotética, de acordo com o Pronunciamento Técnico CPC 01 (R3) — redução ao valor recuperável de ativos —, ao final do oitavo ano de utilização do bem, a empresa deverá constituir uma provisão para perda de valor recuperável

De que forma o contador do Conselho Regional deverá proceder em relação ao possível reconhecimento de perda por redução ao valor recuperável do veículo?

A Cia. de Minérios adquiriu o direito de exploração de uma mina de zinco por R$ 3.960.000,00 que foram pagos à vista. A capacidade total esperada de extração da mina foi estimada em 80.000 toneladas e no primeiro ano de exploração a Cia. extraiu 8.000 toneladas. No início do segundo ano, ao reanalisar a capacidade de produção da mina, a Cia. de Minérios estimou que ainda havia 80.000 toneladas remanescentes e, durante o segundo ano, fez a extração de 6.000 toneladas. O valor contábil apresentado para esta mina, no final do segundo ano, foi, em reais,

Determinada empresa adquiriu um equipamento produtivo, com vida útil estimada de dez anos, pelo valor de R$ 250 mil. A empresa trabalha com um valor residual de 10% para todos os seus ativos produtivos. Ao final do quinto ano de uso, após apurada e contabilizada a depreciação correspondente de todos os ativos da empresa, avaliou-se o valor em uso do referido equipamento produtivo em R$ 125 mil, e o seu valor justo, líquido das despesas de venda, em R$ 135 mil.

Nessa situação hipotética, a empresa deverá reconhecer uma perda por desvalorização do equipamento no valor de

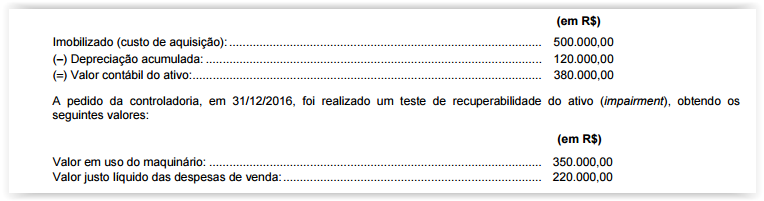

A Cia. Verdão possuía, em 31/12/2016, no ativo imobilizado, um maquinário para a produção de camisetas. Os saldos das

contas referentes a esse maquinário, no final de 2016, são:

Ao elaborar as Demonstrações Contábeis referentes ao ano de 2016, a Cia. Verdão

Uma Sociedade Empresária apresentava em seu Balanço Patrimonial de 31.12.2016, diante da presença de indicativo de perda para um determinado ativo imobilizado – mas antes da realização do Teste de Redução ao Valor Recuperável –, um imobilizado registrado pelo valor contábil de R$20.000.000,00, o qual era composto pelos seguintes valores:

- Custo de Aquisição: R$24.000.000,00.

- Depreciação Acumulada: R$4.000.000,00.

Após realizar o Teste de Redução ao Valor Recuperável para este ativo imobilizado, a Sociedade Empresária obteve as seguintes informações:

- Valor em uso do imobilizado: R$21.000.000,00.

- Valor justo líquido das despesas de venda do imobilizado: R$19.000.000,00.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 01 (R3) – REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS, para a correta evidenciação dos fatos apresentados nas Demonstrações Contábeis do ano de 2016, a Sociedade Empresária deve:

Um ativo financeiro de determinada empresa classificado, inicialmente, em uma categoria residual foi, posteriormente, mantido nessa mesma categoria. Nessa situação, caso se verifique que o valor contábil do ativo é inferior ao seu valor de mercado, a empresa deverá reconhecer o(a)

O pronunciamento técnico do Comitê de Pronunciamentos Contábeis (CPC) que trata da redução ao valor recuperável de ativo estabelece que as empresas avaliem, ao fim de cada período de reporte contábil, se existe indicação de que um ativo possa ter sofrido alguma espécie de desvalorização. Considerando-se essas informações, é correto afirmar que a redução do valor contábil de um ativo ocorrerá quando

Com relação aos critérios e procedimentos para a avaliação e a mensuração de ativos e passivos integrantes do patrimônio de entidades do setor público, considere as afirmativas a seguir.

I. O critério de mensuração ou avaliação dos ativos intangíveis obtidos a título gratuito e a eventual impossibilidade de sua valoração devem ser evidenciados no Balanço Patrimonial.

II. Os acréscimos ou os decréscimos do valor do ativo em decorrência, respectivamente, de reavaliação ou redução ao valor recuperável

(impairment) devem ser registrados em contas do Patrimônio Líquido.

III. Os gastos posteriores à aquisição ou ao registro de elemento do ativo imobilizado devem ser incorporados ao valor desse ativo quando houver possibilidade de geração de benefícios econômicos futuros ou potenciais de serviços.

Conforme essa Norma do Conselho Federal de Contabilidade, está(ão) incorreta(s) a(s) afirmativa(s):

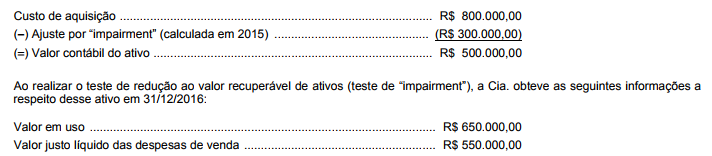

A Cia. Industrial possuía, em 31/12/2016, um ativo intangível com vida útil indefinida. Os valores evidenciados para este ativo, nesta data, são apresentados a seguir:

O valor contábil apresentado no Balanço Patrimonial de 31/12/2016 para este ativo foi, em reais,

Uma Sociedade Empresária, no seu Balanço Patrimonial em 1º.1.2015, possui dois terrenos, “A" e “B", no valor contábil de R$38.400,00 e R$64.000,00, respectivamente.

Em 31.12.2015, diante de um indicativo de perda, realizou testes de recuperabilidade que lhe proporcionaram as seguintes conclusões:

- Se o terreno “A" fosse vendido, obter-se-ia um valor líquido das despesas de venda de R$48.000,00 e, pelo uso, poderia gerar benefícios econômicos no valor de R$32.000,00.

- Se o terreno “B" fosse vendido, obter-se-ia um valor líquido das despesas de venda de R$57.600,00 e, pelo uso, poderia gerar benefícios econômicos no valor de R$51.200,00.

O Ativo Imobilizado dessa Sociedade Empresária é composto apenas por essas duas Unidades Geradoras de Caixa.

Considerando-se os dados apresentados e a NBC TG 01 (R3) – REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS, o Valor Contábil do Ativo Imobilizado a ser apresentado no Balanço Patrimonial em 31.12.2015 é de:

Em cada um dos itens a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada a respeito de lançamentos contábeis.

O contador de uma empresa fez o lançamento na conta despesa

com perda por desvalorização de maquinário, a débito, e na

conta perda por desvalorização de maquinário, a crédito. Nessa

situação, o lançamento é justificado pelo reconhecimento da

depreciação provocada pela perda de valor das máquinas

decorrente do uso ou da obsolescência dessas.

Uma empresa adquiriu uma patente que poderá ser explorada pelo prazo de 20 anos, após o que a patente passa a ser de

domínio público. O preço pago foi R$ 20.000.000,00 e a aquisição ocorreu em 31/12/2012. No final do ano de 2013, antes do

fechamento das Demonstrações Contábeis, a empresa realizou o teste de redução ao valor recuperável (teste de impairment) e

obteve as seguintes informações sobre a patente:

- Valor em uso da patente: R$ 17.000.000,00

- Valor justo líquido das despesas de venda da patente: R$ 16.000.000,00

Na apuração do resultado do ano de 2013 a empresa deveria

Uma Sociedade Empresária vendeu um imóvel de uso, à vista, por R$200.000,00. Na data da venda, a composição do valor contábil de R$52.500,00 desse imóvel era a seguinte: - Custo de aquisição R$500.000,00 - Depreciação acumulada R$350.000,00 - Perda estimada para redução ao valor recuperável R$97.500,00 Com base nos dados informados, o resultado líquido obtido com a venda do imóvel foi:

Em 31/12/2015, o ativo imobilizado da Cia. Beta mostrava

um valor contábil líquido de R$ 3.000.000. Naquela data, apurou-se

que o valor em uso desse ativo era de R$ 4.000.000 e estimou-se

que o valor justo menos os custos para vender era de R$ 2.500.000

Em janeiro de 2016, após forte temporal, esses ativos foram

severamente danificados, o que provocou a perda de 50% do

imobilizado.

Nesse caso hipotético, sabendo-se que a autorização para

publicação dos relatórios contábeis-financeiros da Cia. Beta foi

feita em fevereiro de 2016, o valor correto do imobilizado

evidenciado no balanço patrimonial de 2015 deveria ter sido de