Um equipamento foi adquirido à vista, em 30/06/2017, pelo custo total de R$ 1.500.000,00. A empresa definiu sua vida útil em 8 anos, o valor líquido de venda do equipamento no final do 8o ano foi estimado em R$ 660.000,00 e, para fins fiscais, a vida útil é definida em 10 anos. A empresa adota o método das quotas constantes para o cálculo da despesa mensal de depreciação. No final de 2018, a empresa realizou o teste de redução ao valor recuperável para o equipamento (Teste de impairment) e os valores

obtidos, em 31/12/2018, para a realização desse teste foram os seguintes:

- Valor justo = R$ 1.300.000,00

- Valor em uso = R$ 1.325.000,00

O valor da despesa para redução ao valor recuperável (despesa por impairment) registrado na Demonstração do Resultado de 2018 foi, em reais,

Pelo CPC 00 – Estrutura Conceitual Básica, é considerada a base para a realização do teste de recuperabilidade de um Ativo:

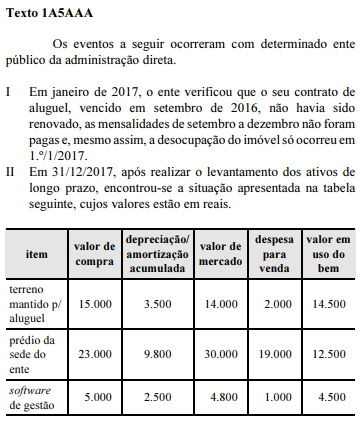

Com base nos dados apresentados no texto 1A5AAA, assinale a opção correta em relação ao reconhecimento dos eventos I e II no balanço patrimonial.

Julgue o item a seguir, a respeito da composição e das variações do patrimônio público e da mensuração dos seus elementos.

Um ativo imobilizado ou intangível pode ter seu valor contábil aumentado em função de teste de imparidade, desde que esse aumento configure reversão de uma perda por irrecuperabilidade reconhecida anteriormente e até o limite do valor contábil que ele teria se nenhuma perda por irrecuperabilidade tivesse sido reconhecida.

A Cia. dos Direitos possuía, em 31/12/16, um ativo intangível com vida útil indefinida correspondente a ágio derivado de expectativa de rentabilidade futura, cujo valor contábil era R$ 730.000,00 composto por:

− Custo de aquisição: R$ 880.000,00

− Perda por desvalorização reconhecida em 2016: R$ 150.000,00

Em 31/12/17, a Cia. realizou o Teste de Recuperabilidade do Ativo e obteve as seguintes informações:

− Valor em uso: R$ 900.000,00

− Valor justo líquido de despesas de venda: R$ 700.000,00

Com base nas informações acima, a Cia. dos Direitos, em 31/12/17,

Em 02/04/2014, uma empresa adquiriu um computador para ser utilizado por sua secretária por R$ 8.000. Na data, a empresa pagou R$ 100,00 de frete, R$ 300,00 para instalação dos programas necessários ao funcionamento do computador e R$ 200,00 para contratar um antivírus anual. Além disso, o computador veio com garantia de um ano e a empresa adquiriu garantia estendida por mais um ano, por R$ 100,00. A vida útil econômica do computador no momento da compra era de oito anos. No entanto, a empresa esperava utilizá-lo por cinco anos e depois doá-lo. Em 31/12/2016, a administração da empresa realizou o teste de recuperabilidade de seu computador. Nesta avaliação, ela constatou que o valor presente dos fluxos de caixa futuros esperados pelo uso do computador era de R$ 2.970. Já o valor líquido de venda na data era de R$ 3.240,00. Assinale a alternativa que indica o valor contábil do computador em 31/12/2017 com base nas informações anteriores e de acordo com a NBC TG 27 (R4) – Ativo Imobilizado e a NBC

TG 01 (R4) – Redução ao Valor Recuperável de Ativos.

Em 02/01/2017, uma empresa adquiriu um ar condicionado para o seu escritório. O preço do ar condicionado era de R$ 2.000. Na data, a empresa pagou o frete de $ 200, e a instalação de R$ 600. Além, disso, a empresa estima que os custos de remoção do ar condicionado, ao final da vida útil, serão de R$ 700.

Na data da compra, a empresa esperava utilizar o ar condicionado por cinco anos e não considerava valor residual. Em 31/12/2017, a empresa efetuou uma análise para definir a capacidade de recuperação de seus ativos imobilizados e constatou que o ar condicionado poderia trazer benefícios de R$ 2.600 com o uso e de R$ 3.000 com a venda. Para vender o ar condicionado, a empresa teria que pagar R$ 300 com transporte.

Assinale a opção que indica o valor do ar condicionado no balanço patrimonial da empresa, em 31/12/2017, após ter sido realizado o teste de recuperabilidade.

No que se refere a avaliação e mensuração dos itens do ativo imobilizado, julgue o item subsequente.

A constatação de que o valor de mercado das ações de uma empresa é inferior ao seu valor patrimonial é um indicativo externo de que seus ativos podem estar sobreavaliados, sinalizando a necessidade de realização de testes de recuperabilidade do valor patrimonial desses ativos.

Julgue o item seguinte, com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Ao realizar o teste de valor recuperável de um ativo, uma entidade deve reconhecer um ganho sempre que o valor contábil desse ativo estiver maior do que o seu valor recuperável.

Sabendo-se que um Equipamento maquinário foi adquirido pela entidade por R$ 1.000.000,00 e encontra-se com uma depreciação acumulada de R$ 450.000,00, caso a entidade decida vendê-lo, o seu valor de mercado é de R$ 500.000,00. Mas para que a venda seja concretizada, a entidade terá despesas com a contratação de mão de obra especializada para desmontagem no valor de R$ 50.000,00, além de despesas com fretes de R$ 20.000,00. O valore líquido de venda do Equipamento maquinário e o valor da perda estimada de recuperabilidade serão de:

A NBC TG 01 trata da redução ao valor recuperável de ativos e assevera que ao avaliar se há alguma indicação de que um ativo possa ter sofrido desvalorização, a entidade deve considerar fontes externas e internas de informação. Nesse contexto, pode-se considerar uma fonte interna de avaliação:

A entidade deve avaliar se há alguma indicação de que um ativo imobilizado ou intangível possa ter sofrido perda por irrecuperabilidade. Caso o valor contábil de um ativo imobilizado ou intangível apresente valor acima da quantia que será recuperada através do uso ou da venda desse ativo, é possível afirmar que esse ativo está na seguinte situação:

A Cia. Papa Legus possuía, em 31/12/2016, um ativo intangível com vida útil indefinida, cujo valor contábil de R$ 1.200.000,00 era composto dos seguintes valores em reais:

Em dezembro de 2017, a Cia. realizou novamente o teste de recuperabilidade do ativo (Teste de Impairment) e obteve as seguintes informações, com valores em reais:

As evidências indicaram que a vida útil desse ativo continua indefinida.

Com base nestas informações, a Cia. Papa Legus, em dezembro de 2017,

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

O impairment test dos ativos intangíveis com vida útil indefinida deve ser realizado anualmente, mesmo que não haja indícios de que possa ter havido perda da recuperabilidade de seu valor.

O contador de uma entidade incorreu em um erro e não reconheceu a reversão do teste de impairment dos ativos imobilizados dela.

Assinale a opção que indica o efeito que esse erro causou ao patrimônio da entidade.