Uma das alternativas a seguir apresenta o subsistema contábil de informações do setor público, encarregado de registrar, processar e evidenciar os fatos, os atos de gestão, cujos efeitos possam produzir modificações no patrimônio.

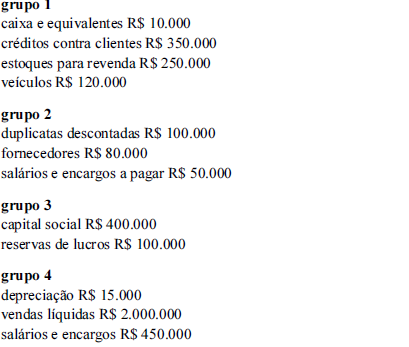

Nas demonstrações contábeis de determinada empresa, foram selecionadas as contas a seguir, reunidas em quatro grupos, e seus respectivos saldos.

Com base nessas informações, julgue o seguinte item.

Um fato modificativo exige um registro contábil em conta do grupo 4.

A respeito do Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item seguinte.

A previsão de receita e a fixação de despesa são contas de natureza devedora na classificação orçamentária do PCASP.

Acerca das receitas e das despesas públicas, suas etapas e estágios, e da Conta Única do Tesouro Nacional, julgue o item subsequente.

O Plano de Contas Aplicado ao Setor Público criou novo estágio da execução da despesa orçamentária, não previsto na Lei n.º 4.320/1964, a fim de identificar que o fato gerador ocorreu antes do empenho da despesa.

No balanço patrimonial de uma entidade do setor público, os atos da administração, com potencial de modificar o patrimônio, devem ser registrados

Acerca da contabilidade pública e de seus elementos constitutivos, julgue o item subsequente.

O encerramento é um atributo da conta contábil que indica a permanência do saldo em uma conta, conforme sua natureza.

Nos termos do Manual de Contabilidade Aplicado ao Setor Público, é correto afirmar que: “O Plano de Contas aplicado ao Setor Público representa uma das maiores conquistas da contabilidade aplicada ao setor público. Além de ser uma ferramenta para a consolidação das contas nacionais e instrumento para a adoção das normas internacionais de contabilidade, o PCASP permitiu diversas inovações, dentre elas a Segregação das informações...”

À luz do Plano de Contas Aplicado ao Setor Público (PCASP), julgue os próximos itens.

Contas de natureza patrimonial e de natureza orçamentária possuem atributo indicador do superávit financeiro, ou seja, atributo que indica se sua realização e(ou) o seu pagamento dependem ou não de autorização orçamentária.

Considerando as normas de registro contábil do MCASP e de consolidação das demonstrações contábeis, julgue os itens subsequentes.

As contas de natureza patrimonial do PCASP possuem classe criada especificamente para viabilizar a consolidação das contas públicas nos diversos níveis de governo.

Considere registro do Imposto de Propriedade Territorial Urbana (IPTU) conforme o Plano de Contas Aplicado ao Setor Público (PCASP). No momento do fato gerador, o lançamento adequado será:

Identifique, nas alternativas disponibilizadas a seguir, o subsistema de informações contábeis do setor público, encarregado de registrar, processar e evidenciar os fatos financeiros e não financeiros relacionados com as diversas variações do patrimônio público.

Acerca da legislação e das práticas da Contabilidade Aplicada ao Setor Público, julgue o item.

As contas do ativo e do passivo devem ser classificadas em grau crescente de conversibilidade e de exigibilidade.

Um Município brasileiro utiliza o Plano de Contas Aplicado ao Setor Público – PCASP. Em 2.1.2017, o Município efetuou o lançamento de ofício do Imposto sobre a Propriedade Predial e Territorial Urbana – IPTU, e o registrou em sua contabilidade de acordo com o Regime de Competência. No dia 2.3.2017, esse Município arrecadou R$40.000,00 relativos ao IPTU. Considerando-se o Plano de Contas Aplicado ao Setor Público – PCASP e o caso apresentado, os lançamentos contábeis que representam a contabilização do fato ocorrido em 2.3.2017 envolverão apenas contas de natureza:

O Plano de Contas Aplicado ao Setor Público (PCASP) foi criado com o objetivo de melhorar a evidenciação dos fenômenos patrimoniais e a busca por um tratamento contábil padronizado dos atos e fatos administrativos no âmbito do setor público. Com relação ao PCASP, assinale a alternativa INCORRETA.