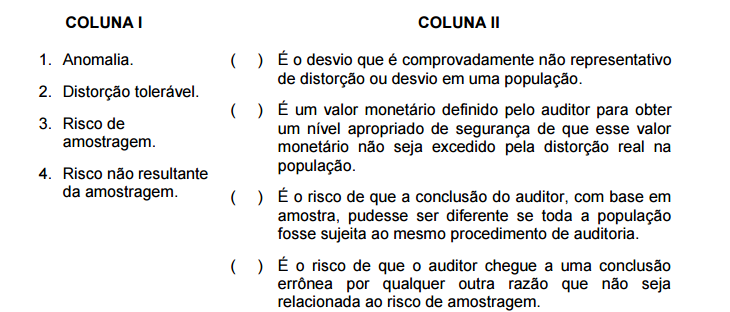

Considerando os aspectos relevantes da Resolução nº 1.222/2009, à cerca dos termos relativos às normas de auditoria, relacione os termos da COLUNA I com o seu respectivo significado na COLUNA II.

Assinale a sequência CORRETA.

A Lei Sarbanes–Oxley apresentou inovações nos padrões de responsabilidades corporativas que alteraram as obrigações do Comitê de Auditoria. Nesse contexto, considere as afirmativas a seguir.

I — Todos os serviços de auditoria e de non–audit prestados pelo seu auditor devem ser pré–aprovados pelo Comitê de Auditoria, exceto se o valor dos serviços de non–audit prestados à companhia não ultrapassar 10% do total de rendimentos pagos pela companhia ao auditor no exercício fiscal.

II — O Comitê de Auditoria é responsável por analisar a adequação dos honorários do auditor independente, atentando se os mesmos são compatíveis para a realização de um trabalho de qualidade, considerando a complexidade e o volume de operações da companhia.

III — Cada um dos membros do Comitê de Auditoria deve ser, também, membro do Conselho de Administração e ser independente, o que restringe a aceitação de qualquer pagamento por serviços de consultoria, assessoria ou outro honorário compensatório por parte da companhia.

É correto o que se afirma em

Um auditor detectou indício de irregularidade fora do escopo da auditoria, fato que foi devidamente informado ao seu superior hierárquico para a adoção das providências cabíveis. Essa medida foi tomada pelo auditor em atendimento

Com base no conhecimento sobre as normas brasileiras de contabilidade aplicadas em auditoria, considere as afirmativas a seguir.

I. A revisão de controle de qualidade do trabalho de auditoria é um processo estabelecido para fornecer uma avaliação objetiva, na data ou antes da data do relatório, dos julgamentos relevantes feitos pela equipe de trabalho e das conclusões atingidas ao elaborar o relatório.

II. Na auditoria das demonstrações contábeis, o auditor deve efetuar estudos e avaliações do sistema contábil e de controles internos da entidade, com a finalidade principal de determinar a natureza, a oportunidade e a extensão dos procedimentos de auditoria.

III. A auditoria operacional consiste em revisões metódicas de programa, organizações das atividades ou seguimentos operacionais dos setores público e privado, com a finalidade de avaliar e comunicar se os recursos da organização estão sendo usados eficientemente e se estão sendo alcançados os objetivos operacionais.

IV. A auditoria externa compreende os exames, as análises, as avaliações, os levantamentos e as comprovações, metodologicamente estruturadas para a avaliação da integridade, da adequação, da eficácia, da eficiência e da economicidade dos processos, dos sistemas de informações e dos controles internos integrados ao ambiente e de gerenciamento de riscos, com vistas a assistir à administração da entidade no cumprimento de seus objetivos.

Assinale a alternativa correta.

Sobre os temas auditoria e perícia contábeis, atribua V (verdadeiro) ou F (falso) às afirmativas a seguir.

( ) O auditor interno é responsável pela emissão das normas ou dos procedimentos que visam principalmente resguardar o patrimônio da empresa e produzir dados contábeis confiáveis.

( ) A característica principal do auditor externo em relação ao auditor interno decorre de sua supremacia em relação à independência profissional.

( ) A utilização de trabalhos de especialistas no decorrer do trabalho de auditoria provoca perda de autonomia do auditor interno.

( ) Auditoria externa constitui o conjunto de procedimentos técnicos que tem por objetivo examinar a integridade, a adequação e a eficácia dos controles internos e das informações físicas, contábeis, financeiras e operacionais da entidade.

( ) Perícia contábil constitui o conjunto de procedimentos técnicos e científicos destinados a levar à instância decisória elementos de prova necessários a subsidiar a justa solução do litígio.

Assinale a alternativa que contém, de cima para baixo, a sequência correta.

Com base nas normas brasileiras de auditoria independente, é correto afirmar que os testes de auditoria

Com base nas normas brasileiras de contabilidade editadas pelo Conselho Federal de Contabilidade e aplicadas à Auditoria Independente, assinale a alternativa correta.

De acordo com as normas brasileiras de contabilidade, assinale a alternativa que apresenta, corretamente, o período mínimo recomendado para retenção da documentação de trabalho de auditoria realizado.

A vistoria é a ______ que objetiva a ______ e a constatação de situação, coisa ou fato, de forma circunstancial. O _______ é a determinação de valores ou a solução de controvérsia por critério ________.

O auditor, ao avaliar a Empresa Declínio & Expansão Ltda., depara-se com três indicadores: prejuízos substanciais de operação, perda de fornecedor essencial e difi culdades de manter mão-de-obra especializada na empresa. Em conformidade com as Normas do Conselho Federal de Contabilidade, esses indicadores são classifi cados como