As entidades frequentemente despendem recursos ou contraem obrigações com a aquisição, o desenvolvimento, a manutenção ou o aprimoramento de recursos intangíveis.

Com relação aos ativos imobilizado e intangível, considerando os preceitos da NBC TSP 07 e NBC TSP 08, assinale a alternativa que não apresenta exemplos de itens que se enquadram nessa categoria.

Segundo as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, os passivos devem ser classificados como circulante quando satisfizerem os seguintes critérios, EXCETO quando:

Os seguintes fatores devem ser considerados ao se estimar a vida útil econômica de um ativo, EXCETO:

Com relação a NBC TSP 11 – Apresentação das Demonstrações Contábeis, analise as proposições a seguir, de modo a classificá-las em verdadeiras (V) ou falsas (F):

( ) As demonstrações elencadas nesta norma podem ter outras nomenclaturas definidas, conforme normas específicas ou de acordo com a legislação aplicável, mas, em qualquer caso, devem evidenciar as informações, conforme os dispositivos desta norma e das demais NBCs TSP, bem como observar a estrutura mínima referida no anexo desta norma.

( ) Ativos, passivos, receitas e despesas devem ser compensados, exceto quando exigido ou permitido por NBC TSP.

( ) Esta norma utiliza o termo “ativo não circulante” para incluir ativos tangíveis, ativos intangíveis e ativos financeiros de longo

prazo. Não se proíbe o uso de descrições alternativas, contanto que seu significado seja claro.

A sequência CORRETA de preenchimento dos parênteses é:

Nos Contratos de Concessão de Serviços Públicos abordados na NBC TSP 05, a entidade concedente pode tratar o reconhecimento e a mensuração de passivos relacionados ao contrato a partir de três modelos.

O modelo de financiamento de passivos se caracteriza pela:

A definição teórica de Ativo, de acordo com o MCASP, diz que ele consiste em um recurso controlado no presente pela entidade como resultado de evento passado. Ao aplicar esse conceito, um contador deve

Suponha que um ente público celebrou um convênio com outro ente para execução de um projeto com duração de seis meses, de 01 de fevereiro a 31 de julho de 2018. Ao final do prazo, após a finalização do projeto, houve sobra de recursos que precisa ser devolvida.

Conforme disposições do MCASP, o ente recebedor deve

Um ex-funcionário de um determinado município reclamou na justiça o direito de receber as férias devidas referentes ao período de um ano em que exerceu suas atividades profissionais no ente público municipal. Em 31/12/2016, o saldo da provisão referente à ação trabalhista, cujo autor era o ex-funcionário, era R$ 3.000,00. Uma nova avaliação da ação trabalhista foi realizada somente em 31/12/2017 e, nesta data, o setor jurídico do município julgou que a saída de recursos que incorporam benefícios econômicos ou potencial de serviços para liquidar a obrigação presente pelo referido ente era provável e, em 31/12/2017, o valor de tal obrigação foi estimado confiavelmente em R$ 3.300,00. De acordo com a NBC TSP 03, no ente público municipal, em 31/12/2017, houve

De acordo com a NBC TSP 01, o valor transferido do governo federal para um ente público municipal, para a construção de uma escola, cuja devolução será exigida pelo Governo Federal, caso a escola não seja construída em conformidade com os termos do convênio, é classificado, no ente público municipal, como uma receita de transação

Com o objetivo de possibilitar a consolidação das contas públicas nos diversos níveis de governo, o Plano de Contas Aplicado ao Setor Público (PCASP/MCASP) definiu critérios para registro de transações relativas ao quinto nível da estrutura de contas.

A partir desses critérios, uma transação envolvendo uma autarquia federal pertencente ao OFSS e uma entidade privada

Nos termos do MCASP, (8. ed.) o suprimento de fundos (regime de adiantamento) é considerado como o valor do adiantamento feito a um servidor para futura prestação de contas.

Nesse contexto, no momento do empenho da despesa, para concessão do valor ao suprido, de acordo com a natureza da informação orçamentária, é feito o seguinte registro contábil:

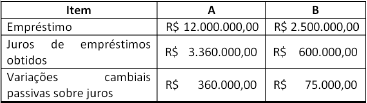

Considere os dados do quadro a seguir, relativos a duas contratações de empréstimos:

A - para construção de edifício para instalação de um hospital; e

B - para aquisição de equipamentos de diagnóstico por imagem.

Os valores que devem ser capitalizados no custo do edifício para instalação de um hospital A e dos equipamentos de diagnóstico por imagem B, nos termos da NBC TSP 14, são, respectivamente:

De acordo com as NBCASP NBC T16.8 aplicadas ao setor público referente ao Controle Interno, assinale a alternativa correta.

As Normas Brasileiras de Contabilidade aplicadas ao Setor Público (NBC TSP), alinhadas aos padrões internacionais, têm exigido a divulgação de informações adicionais (notas explicativas) para melhor compreensão das demonstrações contábeis.

Uma nota explicativa sobre o Ativo Imobilizado da entidade, por exemplo, requer a apresentação de informações detalhadas sobre os itens do grupo.

Das informações adicionais a seguir sobre Ativo Imobilizado, a que NÃO é exigida pela NBC TSP 07 refere-se a: