A empresa Controle S.A. recebeu um laudo de avaliação da empresa adquirida Invest S.A., com os seguintes dados:

Essa operação, de aquisição, gera um lançamento contábil na empresa

A Lei nº 6.404/76, no art. 243, § 1º , defende que as sociedades coligadas são aquelas nas quais a investidora tenha influência significativa, afirmando ainda, no § 4º que essa influência existe quando a investidora detém ou exerce poder de participar nas decisões das políticas, financeiras ou operacional da investida, sem controlá-la.

A referida Lei dispõe, ainda, que a influência é presumida quando a investidora, sem ter o controle da investida, tiver um investimento que represente 20% ou mais do

Com referência à consolidação de demonstrações contábeis, julgue

os itens a seguir.

As companhias abertas e fechadas cujas participações em sociedades coligadas e controladas representarem mais de 30% do valor de seu ativo devem elaborar demonstrações contábeis consolidadas em substituição às suas próprias demonstrações.

As participações societárias adquiridas com intenção de permanência são classificadas no Ativo Não Circulante/ Investimentos.

Admita que:

Gomes S/A, de capital fechado

- No balanço de 31 dez. 2009 tem registrado seu único investimento, feito de forma voluntária, no Ativo Não Circulante/Investimentos, pelo valor de R$ 45.000,00, correspondentes à participação de 2% nas ações da Lona S/A.

- O balanço de 30 dez. 2010 continua tendo somente aquela participação societária registrada no Ativo Não Circulante/Investimento.

- Não tem nenhuma influência na administração da Lona S/A. - Não tem qualquer intenção de vender o investimento e mantém a mesma quantidade de ações que tinha em 2009.

- Avalia o investimento pelo método do custo.

Lona S/A, de capital fechado

- Patrimônio Líquido, em 31 dez. 2009: R$ 2.250.000,00

- Lucro auferido em 2010: R$ 500.000,00

- Dividendos propostos em 2010: R$ 400.000,00

- Não fez nenhum aumento de capital a qualquer título.

Com as informações recebidas e a boa técnica contábil, desconsiderando a possibilidade de qualquer incidência tributária, o valor deste investimento, no balanço da Gomes S/A, em 30 dez. 2010, em reais, é de

Admita que

A Investida W S/A, companhia de capital fechado, não controlada por companhia aberta, sem aumentar o capital social nos dois últimos anos, dobrou seu patrimônio líquido com os lucros não distribuídos, permitidos pela legislação societária.

A Investidora Y S/A, também de capital fechado, que manteve sua participação societária na W S/A nos últimos dois anos, não tem qualquer influência na administração da investida, mas quer continuar com o investimento, que avalia pelo método do custo.

Considerando-se exclusivamente as informações recebidas, na Investidora Y NÃO está sendo reconhecido

As aplicações de participações no capital de outras sociedades devem ser contabilizadas de acordo com a essência do relacionamento entre investidor e investida. Obser- vando esse tema, correlacione a situação entre investidor e investida com o método de econhecimento e mensuração previsto na legislação em vigor.

I Pouca ou nenhuma influência P Valor justo (ou custo)

II Influência significativa Q Consolidação Proporcional

III Controle conjunto R

A empresa Alfa, em virtude de estratégias relacionadas à ampliação dos negócios, investiu um montante de R$ 80.000,00 em março de 2010 na empresa Beta, sua principal fornecedora de matéria- prima, o que correspondia a 5% do Patrimônio Líquido de Beta. Alfa não possuía diretamente ou indiretamente direitos de sócio que lhe assegurassem preponderância nas deliberações sociais ou poder de eleger a maioria dos administradores, contudo o vice-presidente da empresa Alfa desde então passou a participar do Conselho de Administração da empresa Beta. Em dezembro de 2010, a empresa Beta apurou um lucro de R$ 100.000,00. Embora Alfa não tenha intenção de vender sua participação em Beta, recebeu uma oferta de R$ 84.000,00 pela venda desse investimento. A empresa Alfa irá apresentar as demonstrações contábeis consolidadas com outras empresas controladas e coligadas. Baseado nas informações anteriormente descritas, indique qual alternativa apresenta corretamente o saldo resultante da correta contabilização na empresa Alfa do montante que deverá estar registrado, após realizar todos seus lançamentos contábeis, conforme as regras de mensuração vigentes (Lei n° 6.404/76 e normas emitidas pelo CFC) referente ao valor investido na empresa Beta, antes de real izar as exclusões decorrentes da consolidação.

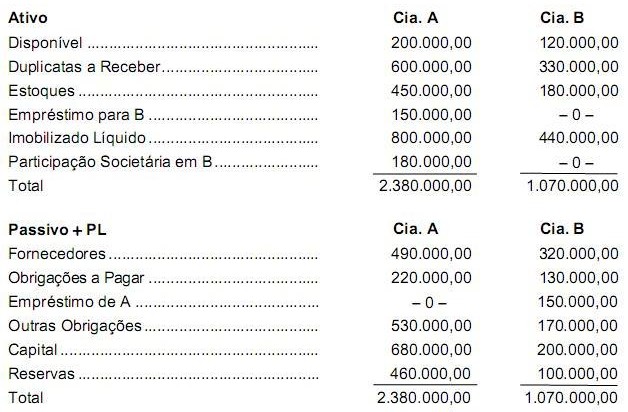

Atenção: Considere os dados abaixo para responder às questões de números 38 e 39. A Cia. A e sua controlada, Cia. B, apresentaram os seguintes balanços patrimoniais em 31/12/2009:

Se supusermos adicionalmente que a Cia. A efetuou uma venda de mercadorias em estoque no valor de R$ 100.000,00 para a Cia. B, auferindo um lucro de 30% sobre o preço de venda e que no estoque final da Cia. B constassem ainda 20% dessas mercadorias que não foram vendidas para terceiros, o valor do estoque consolidado corresponderia a, em R$,

A Cia. X adquiriu, em 01/01/X1, 15% de participação na Cia. H por R$ 90.000,00 com a compra de apenas ações ordinárias. Na data de aquisição, o Patrimônio Líquido da Cia. H era composto pelo Capital Social no valor de R$ 600.000,00 constituído por 100 ações ordinárias e 100 ações preferenciais, em que o acionista controlador possuía 51% das ações com direito a voto. Durante X1, a Cia. H obteve um lucro de R$ 80.000,00 e distribuiu dividendos no valor de R$ 40.000,00. Com base nestas informações, é correto afirmar, que a Cia X, em X1, reconheceu receita de

Com base no que dispõe a legislação sobre sociedades por ações,

julgue os itens subsequentes.

Uma empresa cujo processo produtivo dependa de matéria prima controlada por produtor monopolista é considerada empresa coligada da fornecedora de matéria prima, ainda que a participação de uma na outra seja ínfima.

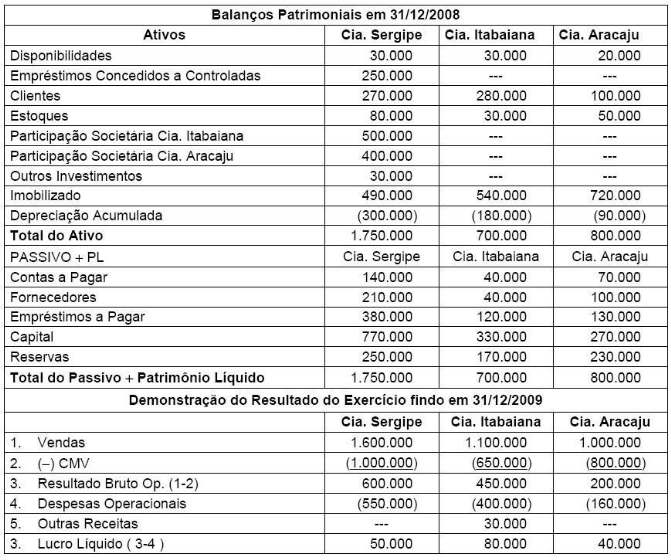

A Cia. Sergipe participava das companhias Itabaiana e Aracaju com 100% e 80%, respectivamente. Sabe-se que todas as empresas encerraram seus exercícios sociais ao final de dezembro.

Em 31/12/2008 as demonstrações finais das empresas eram:

I. Por acordo entre as empresas, a Investidora era a única cliente da Cia. Aracaju, ao final de 2008 a empresa compradora mantinha 5% em estoques, restando a receber 10% das vendas realizadas.

II. O saldo da conta empréstimos identificado nas investidas correspondia a operações de empréstimos realizadas com a Controladora.

O valor do lucro não realizado é

A CIA Dascartas é controladora da empresa Quatro Ases, pois possui 56% de seu capital votante.

Ao ?m do exercício social, Quatro Ases apurou um lucro líquido de R$ 100.000,00, após os tributos, participações, reservas e outros ajustes cabíveis, e, dele, destinou 25% para pagamento de dividendos a seus acionistas.

O fato narrado provocou mutações no patrimônio da empresa controladora Dascartas, que mandou promover o competente registro contábil, debitando a conta

Julgue os itens subsequentes, relativos aos demonstrativos

contábeis previstos para empresas submetidas às normas da Lei n.º

6.404/1976 e alterações posteriores.

Quando adquire participação no capital social de outra empresa na forma de ações negociáveis em bolsa de valores, com a intenção de vendê-las no curso do exercício financeiro seguinte, a empresa adquirente deve registrar o direito pelo valor de custo de aquisição ou valor de emissão, atualizado conforme disposições legais ou contratuais, ajustado ao valor provável de realização, quando este for inferior.

A respeito de investimentos societários no país, com base na legislação societária Lei n.º 6.404/1976, assinale a alternativa correta.

A controladora Cia. Horizontes Eternos adquiriu R$ 1.000.000,00 de mercadorias de sua controlada, a qual auferiu um lucro de 25% sobre o preço de venda da operação. No final do ano, restava 40% do referido estoque de mercadorias em poder da controladora que não foi vendido a terceiros. Considerando que os lucros acumulados não distribuídos foram destinados a reservas de lucros nas duas companhias, o lançamento de ajuste a ser efetuado no processo de consolidação do balanço patrimonial da controladora e de suas controladas deverá ser correspondente, em R$, a: