Com relação aos preceitos contábeis estabelecidos na legislação societária, julgue os itens subsequentes.

Os empréstimos concedidos a sociedades coligadas e controladas, realizáveis no curso do exercício social subsequente e que não sejam caracterizados como negócios usuais na exploração do objeto social da companhia, devem ser classificados no ativo circulante.

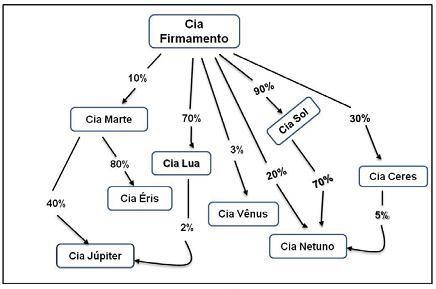

Observado o exposto no gráfico de Participações Societárias da Cia. Firmamento, a seguir, pode-se afirmar que

Em 10/02/2011, a Cia. Alfa adquiriu, pelo valor de R$ 150.000, 60% do total das ações do capital subscrito e integralizado da Cia. Beta, que nesta data possuía um patrimônio líquido igual a R$ 250.000. No final do exercício de 2011, a Cia. Beta apurou um lucro líquido de R$ 60.000. O seu estatuto especifica que 60% do lucro apurado deve ser distribuído como dividendos. Sabendo-se que a avaliação de investimento é pelo método da equivalência patrimonial, o valor da Participação em Outras Empresas no balanço da Cia. Alfa, em 31/12/2011, correspondeu a:

A Cia. Mirassol é detentora de 60% das ações com direito a voto da Cia. Hortolândia. Essas ações correspondem a 30% do capital total da controlada. No exercício de 2011, a controlada auferiu um lucro de R$ 150.000,00. Na contabilidade da controladora, esse fato acarreta um lançamento, em R$, de

A Cia. Porto Feliz detém a propriedade de 20% das ações com direito a voto da Cia. Porto União. No final do exercício de 2011, a investida propôs o pagamento de dividendos no valor de R$ 100.000,00 aos acionistas. A contrapartida do reconhecimento, no Ativo Circulante, dos dividendos a receber pela companhia investidora deve ser registrada

Em cada um dos itens seguintes, é apresentada uma situação

hipotética seguida de uma assertiva a ser julgada.

Uma sociedade empresária mantém investimentos em uma coligada avaliados pelo método da equivalência patrimonial. A coligada apurou lucro no final do período. Nessa situação, no mesmo período, a sociedade empresária investidora deverá fazer um lançamento a débito de investimentos em coligadas (ativo não circulante) e a crédito de equivalência patrimonial (resultado).

No exercício de 2011, a empresa ALFA auferiu juros no valor de

R$ 12.500,00 e comissões sobre vendas no valor de R$ 250.000,00

de sua controlada GAMA. Considerando essa situação, julgue os

itens a seguir, relacionados aos procedimentos de consolidação de

balanços, em conformidade com o Comitê de Pronunciamentos

Contábeis.

Para eliminar os efeitos da cobrança de juros da controlada GAMA, a controladora debitará R$ 12.500,00 na conta de despesas financeiras juros.

Considere que, na aquisição de 40% do patrimônio líquido da empresa Beta, a empresa Alfa tenha desembolsado $ 160.000,00, que o patrimônio líquido contábil de Beta tenha sido avaliado em $ 300.000,00 e que o valor justo dos ativos líquidos, no momento da aquisição, era de $ 70.000,00. Nessa situação, na aquisição parcial de Beta, Alfa realizou corretamente os seguintes lançamentos:

D investimentos em empresas coligadas $ 120.000,00

D goodwill $ 40.000,00

C bancos $ 160.000,00

Ao final de um exercício financeiro, cabe ao contabilista tomar uma série de providências para demonstrar corretamente a situação patrimonial da entidade com a qual trabalha.

Acerca dessa matéria, julgue os itens que se seguem.

Os investimentos em coligadas sobre cuja administração determinada empresa tenha influência significativa somente devem ser obrigatoriamente avaliados pelo método da equivalência patrimonial quando a empresa controladora participar com pelo menos 20% do capital votante da controlada.

A Empresa Controladora S.A., companhia de capital aberto, apura um resultado negativo de equivalência patrimonial que ultrapassa o valor total de seu investimento na Empresa Adquirida S.A. em R$ 400.000,00. A Empresa Controladora S.A. não pode deixar de aplicar recursos na investida, uma vez que ela é a única fornecedora de matéria-prima estratégica para seu negócio. Dessa forma, deve a investidora registrar o valor da equivalência

A Sociedade Investidora A adquiriu 100% do Capital da Sociedade Investida B, por R$1.000.000,00 pagos em dinheiro. Na data da aquisição, o valor líquido dos ativos identificáveis adquiridos e dos passivos assumidos da Sociedade Investida B, mensurados de acordo com a NBC TG 15 – Combinações de Negócios, somava R$1.200.000,00. Na mesma data, o saldo contábil do Patrimônio Líquido da Sociedade Investida B era de R$800.000,00. Como resultado desta combinação de negócios, a Sociedade Investidora A deverá registrar:

A Cia. Investidora adquiriu 90% das ações da Cia. Gama por R$ 5.000.000,00. Na data da aquisição, o Patrimônio Líquido da Cia. Gama era de R$ 3.500.000,00 e o valor justo líquido dos ativos e passivos identificáveis da Cia. era de R$ 4.500.000,00. Com base nessas informações e sabendo que a Participação dos Não Controladores é avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da adquirida, o valor do ágio pago pela Cia. Investidora em função de rentabilidade futura foi, em reais,

Uma companhia adquiriu 80% das ações ordinárias de certa empresa, desembolsando, nesse investimento, uma quantia equivalente ao patrimônio líquido registrado na contabilidade da investida, composto apenas pela conta capital social. Após o referido investimento e por ocasião da elaboração das demonstrações contábeis, a empresa investida apurou lucro líquido de R$ 2.000,00 e sua diretoria propôs a distribuição de dividendos no valor total de R$ 1.000,00, ainda pendente de deliberação pela assembleia geral. Considerando que o capital social da investida é de R$ 3.000,00, assinale a opção correspondente ao lançamento contábil correto do reconhecimento da equivalência patrimonial na investidora.

Em relação às finanças das empresas que investem no país e no

exterior e a aspectos societários e tributários referentes a essas

empresas, julgue os itens subsecutivos.

O investidor de determinado empreendimento controlado em conjunto que tiver influência significativa sobre esse empreendimento deve contabilizar sua participação de acordo com o investimento em coligada e em controlada.

A empresa X é controladora da empresa Y. O controle foi obtido quando a

empresa X adquiriu 100% das ações da empresa Y, pelo valor de R$50.000,00

Em 31.12.2011, a empresa X emprestou R$5.000,00 para a empresa Y.

Sabendo que o ativo da empresa Y é de R$55.800,00 e o ativo da empresa X

é de R$100.000,00 e, ainda, que não existe nenhuma outra transação entre

as empresas, além da relatada, assinale a opção que apresenta o valor do

ativo resultante da demonstração contábil consolidada em 31.12.2011