No decorrer do exercício financeiro, os dispêndios realizados por uma prefeitura referentes aos pagamentos de juros e encargos sobre operações de créditos internas são classificados conforme preconizado na Lei nº 4.320/64, na seguinte categoria econômica e especificação da despesa, respectivamente:

No exercício financeiro, com base nos dispositivos legais, as contratações de operações de créditos, sendo elas internas ou externas, NÃO poderiam ter sido superiores ao seguinte valor:

Para fins de elaboração do Demonstrativo da Receita Corrente Líquida (RCL), que compõe o Relatório Resumido da Execução Orçamentária (RREO) dos entes estaduais, os valores das transferências da União relativas às emendas impositivas individuais e de bancada devem ser:

Analise as afirmativas a seguir sobre a Dívida Pública:

I. Enquanto a Dívida Flutuante é classificada como interna, a Dívida Fundada pode ser interna ou externa, compreendendo, por exemplo, os depósitos e as operações de crédito por antecipação de receita.

II. A União não pode tributar a renda das obrigações da dívida pública dos Estados, do Distrito Federal e dos Municípios.

III. Os juros da Dívida Pública não podem ser considerados transferências de capital.

É correto o que se afirma

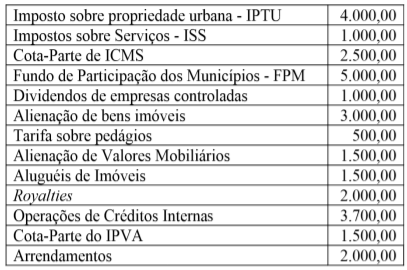

Durante o exercício financeiro, ocorreram os seguintes ingressos de recursos financeiros no Caixa de uma determinada prefeitura (valores em reais):

Pode-se concluir que, no exercício, os montantes arrecadados correspondentes a Receitas Patrimoniais e de Transferência foram , respectivamente, iguais a:

No início do primeiro semestre de um dado exercício, em decorrência da queda na arrecadação tributária e após levantamento dos montantes de tributos vencidos, o gestor de um ente público propôs o perdão das multas e juros de mora em função do atraso no pagamento. O objetivo era incentivar a arrecadação ao menos do valor principal dos tributos para melhorar a situação financeira do ente. Esse tipo de renúncia de receita é denominado:

No processo de aquisição de bens ou serviços por parte do ente da Federação, é necessário observar alguns passos para que se possa proceder à adequada classificação quanto à natureza de despesa e garantir que a informação contábil seja fidedigna. Quando o dispêndio é extraorçamentário, não há registro de despesa orçamentária, mas apenas uma desincorporação de passivo ou uma apropriação de ativo. Assinale a alternativa que representa um exemplo típico de pagamento extraorçamentário.

A Receita Pública pode ser vista como um conjunto de meios financeiros que o Estado e as outras pessoas de direito público auferem, livremente e sem reflexo no seu passivo e podem dispor para custear a produção de seus serviços e executar as tarefas políticas dominantes em cada comunidade. Em sentido restrito, receitas são as entradas que se incorporam ao patrimônio como elemento novo e positivo; em sentido lato, são todas quantias recebidas pelos cofres públicos, denominando-se entradas ou ingressos. Nem todo ingresso constitui receita pública. O produto de uma operação de crédito, por exemplo, é um ingresso, mas não é receita nessa concepção porque, em contraposição à entrada de recursos financeiros, cria uma obrigação no passivo da entidade pública.

Em relação à receita pública, assinale a alternativa que apresenta um exemplo de receita corrente.

Nos termos do Manual de Contabilidade Aplicada ao Setor Público, a classificação institucional da despesa orçamentária é um critério indispensável para a fixação de responsabilidades e os consequentes controles e avaliações das políticas governamentais dos Entes da Federação, refletindo a estrutura de alocação dos créditos orçamentários e sua estrutura que está codificada em dois níveis hierárquicos. Identifique tais níveis e assinale a alternativa correta.

Analise as asserções a seguir e a relação proposta entre elas.

I - Os recursos financeiros oriundos do cancelamento de despesas inscritas em restos a pagar não podem ser reconhecidos como receita orçamentária

PORQUE

II - trata-se de restabelecimento de saldo de disponibilidade comprometida, originária de receitas arrecadadas em exercícios anteriores e não de uma nova receita a ser registrada.

Em relação às asserções, é correto afirmar que

Um contribuinte do Estado do Piauí pagou no banco o IPVA devido. Esta situação corresponde à fase da execução da receita orçamentária denominada:

Na Prefeitura Municipal de Novo Hamburgo (RS), classificam-se como receitais patrimoniais, EXCETO

A partir das definições da Lei nº 4.320/64, é INCORRETO a firmar que

A receita e a despesa orçamentárias assumem fundamental importância. Na Administração Pública, elas representam o montante que o Estado se apropria da sociedade por intermédio da tributação e a sua contrapartida aos cidadãos por meio da geração de bens e serviços.

Analise as seguintes afirmativas sobre o orçamento público e assinale com V as verdadeiras e com F as falsas, tomando como base o Manual de Contabilidade Aplicada ao Setor Público (MCASP).

( ) O critério geral utilizado para registro da despesa orçamentária é o do ingresso de disponibilidades.

( ) A contabilidade utiliza conta redutora de receita orçamentária para evidenciar o fluxo de recursos da receita orçamentária bruta até a líquida.

( ) A retificação de informações ou estornos consiste na correção de dados informados erroneamente pelos contribuintes, que geraram registros incorretos na contabilidade do órgão.

Assinale a sequência correta.

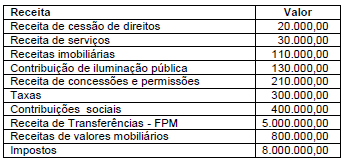

Considere os dados apresentados no quadro a seguir, provenientes da execução orçamentária de um ente municipal.

Tendo em vista a classificação das receitas públicas, quanto à procedência, em originárias e derivadas, o valor total das receitas arrecadadas por meio da exploração de atividades econômicas pela administração pública é: