De acordo com a Lei n.º 6.830/1980, a PGE/PE pode promover execução fiscal contra

A empresa ABC Ltda. obtém na justiça medida liminar em mandado de segurança com o objetivo de afastar o pagamento de imposto devido sobre determinada base de cálculo. Supondo que a legislação nacional exija, com relação ao imposto em questão, a apresentação mensal de declaração relativa à ocorrência de fatos geradores do imposto, é correto afirmar, com base no Código Tributário Nacional:

A empresa ALFA, contribuinte do ICMS, encerrou suas atividades sem fazer qualquer comunicação ao fisco estadual. Posteriormente, constatado que a empresa era devedora de ICMS, ela foi inscrita na dívida ativa e cobrada por meio de execução fiscal. Na execução, verificou-se que a empresa não dispõe de bens para garantir o débito.

Considerando a jurisprudência majoritária e atual do Superior Tribunal de Justiça, assinale a opção correta, a respeito da possibilidade de redirecionamento da execução fiscal aos sócios da empresa ALFA.

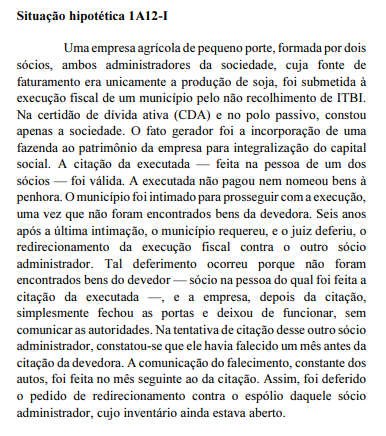

Considerando a situação hipotética 1A12-I, assinale a opção correta

Com relação à prescrição intercorrente, é correto afirmar que o Superior Tribunal de Justiça consolidou entendimento no sentido de que

Ulisses, titular de empresaindividual de responsabilidade limitada, possui um modesto restaurante na periferia do Município de Sertão das Flores, onde serve lanches e vende bebidas e artesanato local. No dia 02/05/2018, ele foi autuado por agente fiscal do município, por falta de pagamento do imposto sobre serviços de qualquer natureza. Para efeito da lavratura do auto de lançamento, a base de cálculo utilizada foi o valor total das operações, retroativamente a 03/05/2013. Ulisses, pessoa de pouca instrução, e confiando na incorreção da tributação, por já recolher o Imposto sobre a Circulação de Mercadorias e Serviços, deixou transcorrer o prazo para impugnação na esfera administrativa e recebeu citação para pagamento de R$ 20.000,00 com juros e multa de mora e encargos, no prazo de 5 dias, ou garantir a execução, sob pena de penhora de bens. Com base nessa situação hipotética, analise as assertivas abaixo: I. A rigor, Ulisses deve garantir a execução fiscal para ajuizar os embargos e suspender a exigibilidade do crédito tributário, conforme prevê o art. 16, § 1o, da Lei no 6.830/80. II. Comprovada a insuficiência econômica, Ulisses pode ser assistido pela Defensoria Pública, que terá o prazo de 15 dias para ajuizar os embargos à execução fiscal, contados da juntada do aviso de recebimento da carta de citação aos autos. III. A autuação lavrada pelo fisco municipal foi equivocada, pois, conforme a jurisprudência do STJ, o fornecimento de mercadorias com a simultânea prestação de serviços em bares, restaurantes e estabelecimentos similares constitui fato gerador do ICMS a incidir sobre o valor total da operação. IV. A Defensoria Pública não possui a prerrogativa de intimação pessoal nas execuções fiscais, porque a Lei no 6.830/80 tem natureza especial e prevê tão somente a intimação pessoal do representante judicial da Fazenda Pública. V. Pela jurisprudência do STJ, Ulisses não se eximirá do pagamento simultâneo do ICMS e do ISS, pois essa é uma hipótese de exceção ao princípio do non bis in idem na tributação. Está correto o que consta APENAS de:

Considerando o procedimento da execução, assinale a alternativa correta no que respeita à citação.

O crédito tributário torna-se exigível depois de esgotado o prazo fixado, pela lei ou por decisão final proferida em processo regular, sem que o sujeito passivo tenha efetuado o pagamento, dando margem à cobrança judicial. Sob a ótica das normas reguladoras da Dívida Ativa e da Lei nº 6.830/1980, de Execução Fiscal:

Considere a situação hipotética: José foi notificado para o pagamento de Imposto Predial e Territorial Urbano (IPTU) relativo a imóvel de sua propriedade situado no Município X. Por discordar dos valores cobrados, impugnou administrativamente a exigência. Antes, porém, que a matéria fosse definitivamente decidida na via administrativa, José ajuizou uma ação judicial para anular a cobrança. Nesse caso, de acordo com a Lei de Execuções Fiscais, o ajuizamento da ação implica

Quanto à defesa do devedor, segundo a disciplina da execução fiscal,

João foi citado, em execução fiscal, para pagamento do

Imposto sobre a Propriedade Predial e Territorial Urbana

(“IPTU") relativo ao imóvel em que reside e do qual é

proprietário. Ocorre que o contribuinte pretende impugnar tal

cobrança por meio de embargos à execução.

Tendo em vista a disciplina da Lei nº 6.830/80, tais embargos

poderão ser apresentados no prazo de 30 dias, contados a

partir

Assinale a alternativa que estiver em consonância com

as disposições da lei que rege o procedimento da execução

fiscal.

Segundo a jurisprudência dominante no Superior Tribunal de Justiça a respeito das execuções fiscais,

Determina a lei que rege a execução fiscal que, se tiver decorrido o prazo prescricional, o juiz, depois de ouvida a Fazenda Pública, poderá, de ofício, reconhecer a prescrição intercorrente e decretá-la de imediato. Conta-se referido prazo da data em que for

Segundo a Lei

nº 6.830/1980, assinale a alternativa correta.