A coluna da esquerda apresenta Tipos de Gastos ou Despesas Públicas e a da direita, elemento de cada tipo ou despesa. Numere a coluna da direita de acordo com a da esquerda.

Assinale a sequência correta.

Um técnico administrativo da ANTAQ, no exercício de

suas atribuições, viajou por dois dias, em veículo funcional, para

apoiar ação de fiscalização. Durante o percurso, o técnico pagou,

com recursos próprios, R$ 80 referentes a serviços de reparos em

um pneu que furou. No dia seguinte após o retorno do técnico a sua

sede, o ordenador de despesas concedeu um suprimento de fundos

ao funcionário, no valor da referida despesa.

Considerando essa situação hipotética, julgue os itens a seguir, com

relação ao suprimento de fundos.

Nesse caso, o prazo de aplicação dos recursos do suprimento de fundos não pode exceder noventa dias da data da viagem, bem como o período da prestação de contas não pode ultrapassar trinta dias da data de realização das despesas.

Julgue os itens subsequentes à luz das regras constitucionais orçamentárias.

Por meio da abertura de crédito extraordinário, em situação emergencial, é permitida a transferência voluntária de recursos e a concessão de empréstimos pelo governo federal e pelas suas instituições financeiras para o pagamento de despesas com pessoal ativo, inativo e pensionista, dos estados, do Distrito Federal ( DF) e dos municípios.

O orçamento da União previu dotação destinada a cobrir diferença entre os preços de mercado e os preços de revenda de arroz e feijão, itens que compõem a cesta básica. Esse ato é denominado

Analise as afirmativas sobre receitas e despesas públicas e assinale com V as

verdadeiras e com F as falsas.

( ) São consideras receitas correntes aquelas de origem tributária, de contribuições,

patrimonial, agropecuária, industrial, de serviços, excetuando-se aquelas

provenientes de recursos financeiros recebidos de outras pessoas de direito

público ou privado mesmo que destinadas a atender despesas classificáveis em

despesas correntes.

( ) As receitas de capital, dentre outras, são aquelas provenientes da conversão, em

espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito

público ou privado, destinados a atender despesas classificáveis em despesas de

capital, incluindo ainda, o superávit do orçamento corrente.

( ) Consideram-se subvenções sociais as que se destinem a instituições públicas ou

privadas de caráter assistencial ou cultural, sem finalidade lucrativa; e

subvenções econômicas, as que se destinem a empresas públicas ou privadas

de caráter industrial, comercial, agrícola ou pastoril.

( ) As inversões financeiras são dotações destinadas à aquisição de imóveis, ou de

bens de capital já em utilização, à aquisição de títulos representativos do capital

de empresas ou entidades de qualquer espécie, à aquisição de instalações,

equipamentos e material permanente e constituição ou aumento do capital de

empresas.

Assinale a sequência CORRETA.

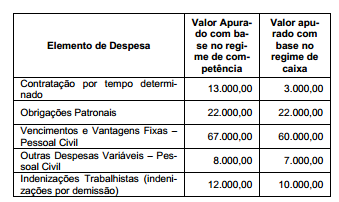

Considere as despesas a seguir, referentes ao Poder Judiciário de um Estado (Governo Estadual) e ao exercício financeiro de X1 (valores expressos em milhares de reais):

A Receita Corrente Líquida no exercício financeiro de X1 foi R$ (mil) 2.000.000,00. Sendo assim, com base na Lei de Responsabilidade Fiscal, é correto afirmar que o Poder Judiciário Estadual, em X1 e em milhares de reais,

Julgue os próximos itens, a respeito da receita e da despesa públicas.

Um servidor poderá consultar a lei orçamentária em vigor e observar a classificação funcional da despesa com a finalidade de identificar quais despesas serão executadas em sua área de atuação.

Julgue os próximos itens, a respeito da receita e da despesa públicas.

Caso um funcionário público receba adiantamento em espécie para o financiamento de gastos com viagem a serviço, tal adiantamento deverá ser classificado, sob o enfoque patrimonial, como suprimento de fundos, sendo esse um tipo de despesa com ciclo invertido, em que o pagamento antecede a liquidação.

Suponha que determinado órgão precise assegurar que receitas vinculadas por lei à finalidade específica sejam aplicadas exclusivamente em programas e ações que visem à consecução de políticas públicas associadas a esse objetivo legal. Nesse caso, assinale a alternativa que apresenta o tipo de classificação que deve ser utilizado para obedecer à vinculação.

Julgue os itens seguintes, referentes aos sistemas integrados de administração financeira e orçamentária, a conceitos básicos de receita e despesa pública e ao uso da conta única do Tesouro Nacional.

No momento do empenho de uma despesa realizada por meio de suprimento de fundos, os registros contábeis devem alterar os sistemas de contas orçamentário, financeiro e patrimonial.

Em relação às normas vigentes para a fase de execução do orçamento, bem como aos estágios da receita e da despesa públicas, julgue os itens subsecutivos.

O estágio do empenho da despesa pública estará incompleto enquanto não for implementada a condição que deu origem ao gasto.

No que se refere à programação e execução orçamentária e financeira e à Lei de Responsabilidade Fiscal (LRF), julgue os itens que se seguem.

A alteração orçamentária suplementar visa atender despesas para as quais não exista dotação específica na LOA.

O elemento de despesa pública apropriado para registrar as despesas orçamentárias, como aquisição de combustível, lubrificantes e peças automotivas, gêneros de alimentação, material de expediente, produtos de higienização, material gráfico, de fotografia e filmagem, material hospitalar, entre outros, denomina-se

Julgue os próximos itens, a respeito da receita e da despesa públicas.

Considere a seguinte situação hipotética. No dia 15 de outubro de determinado ano, o setor de compras de um órgão público adquiriu novas cadeiras para seus servidores, tendo realizado o devido empenho dos recursos. Em função de problemas na produção, o vencedor da licitação informou que as cadeiras seriam entregues apenas no dia 22 de janeiro do ano seguinte. Nessa situação hipotética, a referida despesa, no orçamento subsequente, deverá classificada como restos a pagar processados.

Uma entidade pública realizou a compra de computadores

e a entrega dos equipamentos foi devidamente atestada em

31/12/2013. Em virtude de procedimentos internos, o pagamento

foi realizado trinta dias após a entrega dos bens. Considerando essa

situação hipotética, julgue os próximos itens.

Apesar da liquidação da despesa, o estágio do recolhimento da despesa não foi concretizado em virtude do não pagamento ao fornecedor.