Uma das alternativas a seguir apresenta uma condição necessária para que a despesa pública possa ser inscrita em restos a pagar. Identifique-a.

Considere o seguinte fato contábil, no âmbito de uma entidade pública: “Fornecimento de prestação de serviço de limpeza e conservação". Identifique, no quadro a seguir, as contas que serão debitadas e creditadas, respectivamente, no subsistema de controle ou compensação.

Estão corretos apenas os itens:

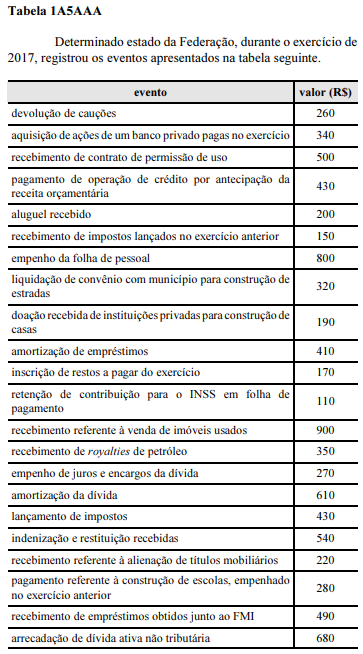

Conforme os dados apresentados na tabela 1A5AAA, o total dos dispêndios extraorçamentários do exercício de 2017 foi igual a

Tendo como referência a legislação e as práticas da administração orçamentária e financeira, julgue o item seguinte.

Mesmo sem a sanção do projeto de lei orçamentária até o final de 2017, a concessão de financiamento ao estudante é um dos tipos de despesa que poderão ser efetuados em 2018.

Em 27/12/2017, o ordenador de despesas de um determinado ente público estadual empenhou despesa no valor de R$ 410,00 referente ao adiantamento de valor a um servidor do referido ente para custear despesas com passagens e locomoção. A liquidação da despesa ocorreu em 28/12/2017 e o pagamento ao servidor, em 10/01/2018. O valor total do adiantamento foi utilizado pelo servidor em 12/01/2018 e a prestação de contas foi realizada em 30/01/2018. Assim, uma despesa

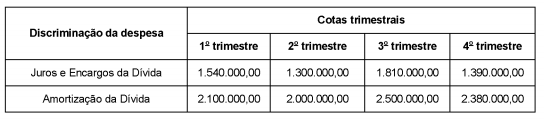

O quadro de cotas trimestrais, abaixo, apresenta a programação da despesa com Juros e Encargos da Dívida e Amortização da Dívida para o exercício financeiro de 2018, para um determinado ente público estadual, sendo que os valores estão em reais:

O quadro de cotas trimestrais referente à programação da despesa foi elaborado com base

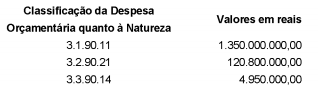

Considere os dados, abaixo, de um determinado ente estadual referentes a despesas empenhadas no exercício financeiro de 2018 classificadas quanto à natureza da despesa orçamentária:

De acordo com as determinações da Portaria Interministerial nº 163/2001, as despesas empenhadas no exercício financeiro de 2018 possuem a mesma classificação quanto

Instrução: Para responder à questão, considere as informações a seguir:

No mês de maio de 2018, ocorreram as seguintes transações em uma autarquia municipal:

− Lançamento de receita de serviços, prestados no mês de maio de 2018, no valor de R$ 600.000,00.

− Arrecadação de receita tributária, cujo lançamento ocorreu no mês de abril de 2018, no valor de R$ 900.000,00.

− Recebimento de um depósito caução no valor de R$ 30.000,00.

− Lançamento e recebimento de transferências de capital voluntárias do governo federal no valor de R$ 1.100.000,00.

− Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 1.850.000,00.

− Empenho de despesas correntes com outros serviços de terceiros − pessoa jurídica no valor de R$ 84.000,00. Os serviços foram prestados no mês de junho de 2018.

− Utilização de material de consumo no valor de R$ 88.000,00. O material de consumo estava em estoque no início do mês de maio de 2018 e se refere à despesa orçamentária liquidada em março de 2018.

− Pagamento de restos a pagar no valor de R$ 163.000,00, cuja inscrição ocorreu em 2017.

Com base nessas transações tomadas em conjunto, em maio de 2018, o resultado patrimonial foi reduzido, em reais, em

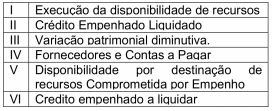

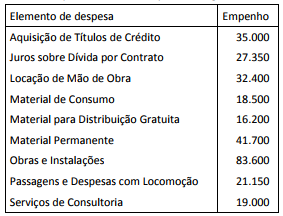

Considere as despesas descritas no quadro a seguir:

As despesas que, no momento da execução, NÃO representam redução do saldo patrimonial, por serem despesas de capital, totalizam:

Na classificação funcional de despesa orçamentária, a função “encargos especiais" engloba despesas orçamentárias que expressem

Classificam-se como investimentos, definidos nos artigos 12 e 13 da Lei 4.320/1964, as dotações para planejamento e execução de obras, aquisição de instalações, equipamento e material permanente. Pertencem a este grupo de contas:

A respeito de despesa pública, assinale a opção correta.

A respeito de administração orçamentária e financeira, julgue o item.

As despesas de pessoal do Distrito Federal custeadas mediante transferências da União e as respectivas transferências não serão computadas no cálculo do limite fixado para a relação entre as despesas de pessoal e a receita corrente líquida desse ente.

Quando da elaboração do orçamento anual por uma entidade pública, dois elementos se destacam: as receitas e as despesas.

Quando se diz que a previsão das receitas arrecadadas limita a proposição do gasto público, há uma referência direta ao princípio orçamentário do(a):

Em um contrato de prestação de serviços firmado entre empresa privada e órgão da administração pública direta, a autoridade competente, após as verificações pertinentes, certificou, na nota fiscal apresentada pela empresa, a prestação do serviço, mediante ateste.

As informações apresentadas nessa situação hipotética se referem ao estágio de execução da despesa orçamentária denominado