A Demonstração das Mutações do Patrimônio Líquido (DMPL) evidencia a movimentação havida

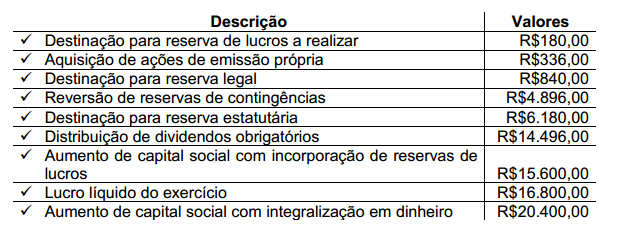

Uma sociedade empresária em seu exercício findo em 2012, apresentava os seguintes dados extraídos da Demonstração das Mutações do Patrimônio Líquido – DMPL.

De acordo com os dados acima, a variação total do Patrimônio Líquido, apresentada na DMPL, foi de:

Na Demonstração das Mutações do Patrimônio Líquido (DMPL), são evidenciadas todas as contas classificadas no Balanço

Patrimonial no Patrimônio Líquido que representa o chamado capital próprio da entidade.

Nesse contexto, os dividendos inclusos na proposta de destinação do lucro líquido do exercício submetida pela administração

à Assembleia–Geral

Corresponde à mutação evidenciada na Demonstração das Mutações do Patrimônio Líquido (DMPL), e que NÃO afeta o saldo total do Patrimônio Líquido, o registro contábil de:

Assinale a alternativa que apresenta, corretamente, o conjunto completo das demonstrações contábeis exigidas para pequenas e médias empresas, que inclui o Balanço Patrimonial e a Demonstração do Resultado do Exercício, de acordo com as Normas Brasileiras de Contabilidade - NBC TG 1000 (Contabilidade para Pequenas e Médias Empresas).

Com relação ao que determina a NBC TG 26 – Apresentação das

Demonstrações Contábeis, no tocante à informação a ser apresentada na

Demonstração das Mutações do Patrimônio Líquido (DMPL) ou nas Notas

Explicativas, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Para cada componente do patrimônio líquido, a entidade deve apresentar,

ou na demonstração das mutações do patrimônio líquido ou nas notas

explicativas, uma análise dos outros resultados abrangentes por item.

II. O patrimônio líquido deve apresentar o capital social, as reservas de

capital, os ajustes de avaliação patrimonial, as reservas de lucros, as

ações ou quotas em tesouraria, os prejuízos acumulados, se legalmente

admitidos os lucros acumulados e as demais contas exigidas pelas

normas emitidas pelo Conselho Federal de Contabilidade.

III. A entidade deve apresentar na demonstração das mutações do patrimônio

líquido, ou nas notas explicativas, o montante de dividendos reconhecidos

como distribuição aos proprietários durante o período e o respectivo

montante por ação.

Está(ão) CORRETO

Com relação à Demonstração das Mutações do Patrimônio Líquido (DMPL) pode-se afirmar que

Numa sociedade anônima de capital fechado, a Demonstração das Mutações do Patrimônio Líquido (DMPL), levando em conta os aspectos técnico-conceituais e as determinações da Lei Societária, é considerada uma demonstração

Um lançamento a débito, em uma conta retificadora do ativo circulante, provoca a seguinte mutação patrimonial:

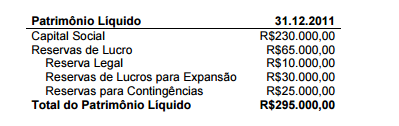

Com base nas informações a seguir, elabore a Demonstração da Mutação do Patrimônio Líquido (DMPL), e, em seguida, assinale a opção CORRETA.

Informações adicionais:

• O lucro do Exercício foi de R$70.000,00.

• A Reserva Legal é de 5% do Lucro do Exercício.

• Houve reversão total das Reservas para Contingências por deixarem de existir as razões que justificaram a sua constituição.

• Foram constituídas Reservas de lucros para Expansão de R$50.000,00.

O valor destinado para dividendos é de:

A movimentação ocorrida nas contas de Reservas de Lucros em um determinado período é evidenciada na seguinte demonstração contábil:

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

O saldo final da conta capital social aumentou R$ 400 mil em relação ao início do período.

A variação das reservas de lucros ocorrida entre um exercício e outro, mostrando, ainda, as origens das mesmas, é evidenciada na demonstração denominada

Assinale a alternatiuva que indique a demonstração contábil que fornece a movimentação ocorrida durante o exercício nas contas do Patrimônio Líquido.

Julgue os itens subsequentes, relativos aos demonstrativos

contábeis previstos para empresas submetidas às normas da Lei n.º

6.404/1976 e alterações posteriores.

Se uma empresa elaborar e publicar a demonstração das mutações do patrimônio líquido, pode incluir nesse documento a demonstração de lucros e prejuízos acumulados.