Com base na legislação societária e nos pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens subsequentes, a respeito das demonstrações contábeis.

De acordo com a legislação societária, a demonstração de lucros ou prejuízos acumulados (DLPA) pode ser apresentada como demonstração autônoma ou como parte da demonstração de mutações do patrimônio líquido (DMPL).

Com relação à Demonstração dos Lucros ou Prejuízos Acumulados –

DLPA, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em

seguida, assinale a opção CORRETA.

I. A Demonstração das Mutações do Patrimônio Líquido – DMPL poderá

ser incluída na Demonstração dos Lucros ou Prejuízos Acumulados –

DLPA, a qual é mais abrangente que a anterior.

II. Quando a Entidade evidenciar o resultado e sua destinação nas Notas

Explicativas, está desobrigada de publicar a Demonstração dos

Lucros ou Prejuízos Acumulados – DLPA.

III. A Demonstração dos Lucros ou Prejuízos Acumulados – DLPA

discriminará, entre outros, o saldo do início do período, as reversões

de reservas de lucro e o lucro líquido do exercício.

A sequência CORRETA é:

Considerando-se a Lei n.º 4.320/1964, a Lei Complementar n.º 101/2000 e as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, em relação às Demonstrações Contábeis Aplicadas ao Setor Público, assinale a opção INCORRETA.

Em relação à Demonstração das Mutações do Patrimônio Líquido – DMPL,

julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida,

assinale a opção CORRETA.

I. A Demonstração das Mutações do Patrimônio Líquido – DMPL é uma

demonstração de apresentação obrigatória pela Lei das Sociedades por

Ações.

II. A Demonstração das Mutações do Patrimônio Líquido – DMPL poderá

substituir a Demonstração de Lucros e Prejuízos Acumulados – DLPA,

pois as informações apresentadas na DLPA fazem parte da DMPL.

III. A Demonstração das Mutações do Patrimônio Líquido – DMPL evidencia

quais contas sofreram alterações e os respectivos montantes, que deram

origem às transformações ocorridas no Patrimônio Líquido.

IV. A Demonstração das Mutações do Patrimônio Líquido – DMPL deve

evidenciar apenas as alterações ocorridas no Patrimônio Líquido relativas

à parte dos acionistas não controladores.

A sequência CORRETA é:

De acordo com as normas emitidas pelo Comitê de

Pronunciamentos Contábeis, julgue os itens a seguir, relativos às

demonstrações contábeis.

A demonstração das mutações do patrimônio líquido inclui o

resultado abrangente do período, apresentando, separadamente,

o montante total atribuível aos proprietários da entidade

controladora e, se houver, o montante correspondente à

participação de não controladores.

Julgue os itens de 104 a 109, relativos às demonstrações contábeis previstas na legislação em vigor.

A demonstração das mutações do patrimônio líquido permite identificar o fluxo de valores entre as contas componentes do patrimônio líquido, inclusive os resultados abrangentes, segregados em acionistas controladores e não controladores.

No que se refere ao plano de contas aplicado ao setor público e às demonstrações contábeis do setor público, julgue os próximos itens.

Na demonstração das mutações do patrimônio líquido, a conta ajustes de exercícios anteriores, a qual se destina a corrigir erro imputável a exercício, integra a conta resultados acumulados, esta também evidenciada no patrimônio líquido, no balanço patrimonial.

Para efeito da demonstração das mutações do patrimônio líquido, assinale a alternativa que apresenta um fato que não afeta o total do patrimônio.

Na elaboração da demonstração das mutações do patrimônio líquido, constitui variação que não afeta o total do patrimônio

Acerca de demonstrações contábeis e seus componentes, julgue os próximos itens.

A emissão da demonstração das mutações do patrimônio líquido, da qual constam as ações em tesouraria, é obrigatória para as sociedades anônimas.

No que concerne a demonstrações contábeis, julgue os itens seguintes.

Ao apresentar a demonstração das mutações do patrimônio líquido, uma entidade controlada deverá desmembrar, no resultado abrangente do período, o montante total atribuível aos proprietários da entidade controladora e o montante correspondente à participação de não controladores.

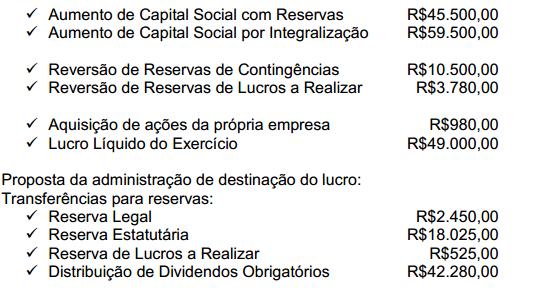

Considere os dados extraídos da Demonstração das Mutações do Patrimônio

Líquido de uma empresa, referentes ao exercício de 2013.

A variação total do Patrimônio Líquido é de:

Julgue os itens a seguir, relativos aos fundamentos de contabilidade aplicados à contabilidade empresarial.

A demonstração das mutações do patrimônio líquido tem a finalidade de apresentar, entre outros elementos, os efeitos das mudanças de práticas contábeis e as correções de erros reconhecidos no período.

Uma sociedade apresentou os seguintes dados extraídos do Balanço Patrimonial, apresentado no conjunto de suas demonstrações contábeis do ano de 2012, e da movimentação contábil do Patrimônio Líquido no período, expressos em milhares de reais:

Com base nos dados apresentados, considerando que a única Reserva de Lucro constituída é a Reserva Legal, a Demonstração das Mutações do Patrimônio Líquido, em milhares de reais, para o ano de 2012, será:

A Demonstração das Mutações do Patrimônio Líquido evidencia a movimentação ocorrida durante o exercício nas diversas contas componentes do patrimônio líquido da entidade, sendo correto afirmar que o patrimônio total é afetado, dentre outras, pelas seguintes operações: