Sobre as Demonstrações Contábeis Aplicadas ao Setor Público, assinale a

alternativa INCORRETA, segundo o MCASP.

Com relação a finalidades e responsabilidades das demonstrações contábeis, assinale a alternativa incorreta, tomando como base a NBC TSP 11.

No âmbito da contabilidade aplicada ao setor público, determinado demonstrativo evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extra orçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. O texto refere-se ao:

Analise as seguintes afirmativas sobre as demonstrações contábeis no setor público e assinale com V as verdadeiras e com F as falsas, tomando como base a Lei Federal Complementar nº 101, de 4 de maio de 2000.

( ) A disponibilidade de caixa consta de registro próprio, de modo que os recursos vinculados a órgão, fundo ou despesa obrigatória são identificados e escriturados de forma conjunta.

( ) As demonstrações contábeis compreendem, isolada e conjuntamente, as transações e operações de cada órgão, fundo ou entidade da administração direta, autárquica e fundacional, inclusive de empresa estatal dependente.

( ) A despesa e a assunção de compromisso são registradas segundo o regime de caixa, apurando-se, em caráter complementar, o resultado dos fluxos financeiros pelo regime de competência.

( ) As operações de crédito, as inscrições em restos a pagar e as demais formas de financiamento devem ser escrituradas de modo a evidenciar o montante e a variação da dívida pública no período, detalhando, pelo menos, a natureza e o tipo de credor.

Assinale a sequência correta.

Sobre Demonstrações Contábeis, NÃO se pode afirmar:

Com relação aos principais instrumentos técnicos utilizados na contabilidade pública, julgue:

O balanço orçamentário que demonstra uma situação de desequilíbrio entre a previsão da receita e a fixação da despesa certamente contém um erro conceitual que precisa ser corrigido.

Com relação aos principais instrumentos técnicos utilizados na contabilidade pública, julgue:

Se o patrimônio líquido de determinada entidade for igual a zero, a soma dos saldos credores listados no balancete de verificação deverá ser diferente da soma dos saldos devedores.

Considerando-se a estrutura básica do Plano de Contas Aplicado ao Setor Público, numerar a 2ª coluna de acordo com a natureza da informação da 1ª coluna e, após, assinalar a alternativa que apresenta a sequência CORRETA:

(1) Patrimonial.

(2) Orçamentária.

(3) Controle.

(---) Execução de Restos a Pagar.

(---) Dívida Ativa.

(---) Uso de Bens, Serviços e Consumo de Capital Fixo.

De acordo com o art. 102 da Lei nº 4.320/64, demonstrará as receitas e despesas previstas em confronto com as realizadas:

Com relação a NBC TSP 11 – Apresentação das Demonstrações Contábeis, analise as proposições a seguir, de modo a classificá-las em verdadeiras (V) ou falsas (F):

( ) As demonstrações elencadas nesta norma podem ter outras nomenclaturas definidas, conforme normas específicas ou de acordo com a legislação aplicável, mas, em qualquer caso, devem evidenciar as informações, conforme os dispositivos desta norma e das demais NBCs TSP, bem como observar a estrutura mínima referida no anexo desta norma.

( ) Ativos, passivos, receitas e despesas devem ser compensados, exceto quando exigido ou permitido por NBC TSP.

( ) Esta norma utiliza o termo “ativo não circulante” para incluir ativos tangíveis, ativos intangíveis e ativos financeiros de longo

prazo. Não se proíbe o uso de descrições alternativas, contanto que seu significado seja claro.

A sequência CORRETA de preenchimento dos parênteses é:

A estrutura do Balanço Patrimonial separa o ativo e o passivo em dois grupos, financeiro e permanente, em função da dependência ou não de autorização para a realização dos itens que o compõem. Nesse sentido, independem de autorização orçamentária os itens do

Quando o Balanço Financeiro apresenta superávit, isso ocorre em razão do(da):

As demonstrações contábeis retratam os efeitos patrimoniais e financeiros das transações e outros eventos, por meio do grupamento destes em classes amplas de acordo com as suas características econômicas. Essas classes amplas são denominadas elementos das demonstrações contábeis.

Sobre os elementos das demonstrações contábeis, assinale a alternativa incorreta.

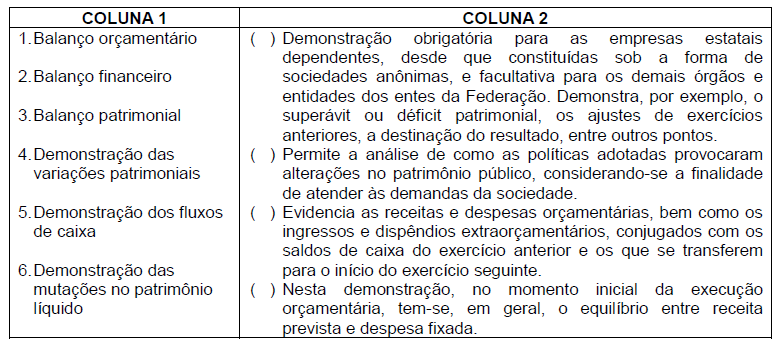

Em relação às Demonstrações Contábeis aplicadas ao setor público, numere a coluna 2 identificando os conceitos elencados na coluna 1 e assinale a alternativa que apresenta a sequência correta, de cima para baixo.

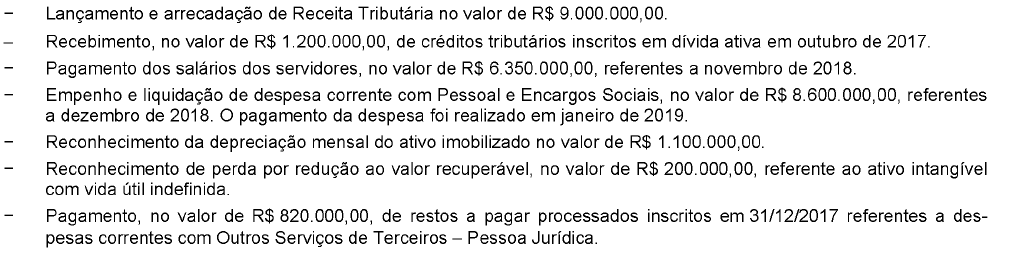

Para responder a questão a seguir, considere as transações a seguir, ocorridas em dezembro de 2018 em um ente público municipal:

Com base nessas transações tomadas em conjunto, em dezembro de 2018, o saldo do ativo do referido ente público municipal foi