É demonstração financeira não obrigatória para as companhias fechadas:

Uma das mudanças introduzidas pela legislação societária no Brasil foi a DVA (Demonstração do Valor Adicionada).

Com relação à DVA é correto afirmar que:

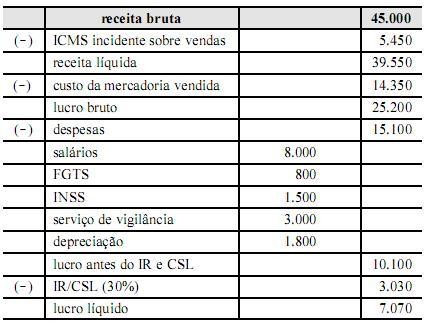

Considere que os dados da tabela acima (valores em reais)

são relativos à demonstração de resultado de determinada indústria.

A venda no período refere-se a toda a mercadoria (adquirida por

R$ 16.800,00). O valor de ICMS embutido no preço e destacado

nas notas fiscais de compra é de R$ 2.450,00.

De acordo com as informações apresentados no texto, o valor adicionado a distribuir (em reais), no período, é de

Acerca da demonstração do valor adicionado (DVA), julgue os

itens a seguir de acordo com os atuais pronunciamentos contábeis

brasileiros.

O detalhamento da remuneração de capitais de terceiros, um dos componentes da distribuição da riqueza apresentada na DVA, evidencia os juros, inclusive os valores que tenham sido capitalizados no período; os aluguéis, inclusive as despesas com arrendamento operacional pagos ou creditados a terceiros; e outras remunerações, tais como royalties, franquia e direitos autorais, ainda que originadas de capital intelectual.

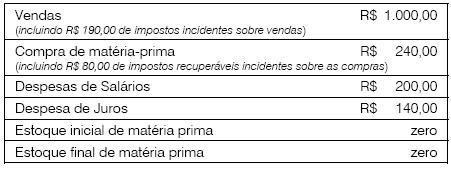

A Cia Petrópolis apresentava os seguintes dados para a montagem da Demonstração do Valor Adicionado em 31.12.X0:

Assinale a alternativa que indique corretamente o valor adicionado a distribuir da Cia Petrópolis em 31.12.X0.

Acerca da demonstração do valor adicionado (DVA), julgue os

itens a seguir de acordo com os atuais pronunciamentos contábeis

brasileiros.

Apesar de ser elaborada a partir da demonstração do resultado do exercício, DVA tem uma interface com a demonstração dos lucros ou prejuízos acumulados (DLPA), na medida em que ambos os demonstrativos dizem respeito à distribuição do resultado do período.

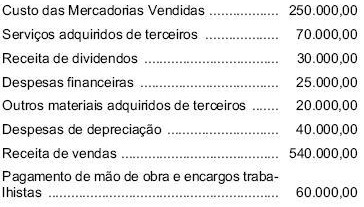

Dados da Cia. Miramar, referentes ao exercício encerrado em 31/12/2008, em R$:

Com estas informações, o Valor Adicionado a Distribuir da companhia nesse exercício correspondeu, em R$, a

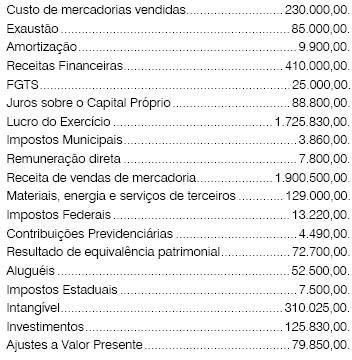

As questões 47 e 48 devem ser respondidas a partir dos

dados apresentados na tabela a seguir.

O Valor Adicionado Total a Distribuir é de:

A respeito das demonstrações financeiras, julgue os itens a

seguir de acordo com a Lei n.º 6.404/1976 e suas alterações.

Caso ocorra excesso da provisão para créditos de liquidação duvidosa comparativamente às perdas realmente ocorridas, o valor excedente provocará uma reversão a ser adicionada às receitas evidenciadas na demonstração do valor adicionado.