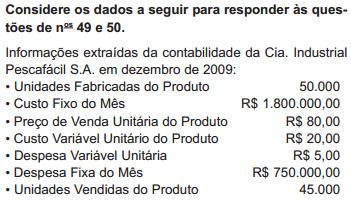

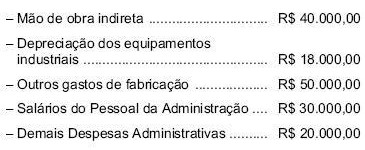

Considerando, exclusivamente, as informações dadas, o total do estoque da empresa em dezembro de 2009, pelo critério do custeio por absorção, será, em reais, de

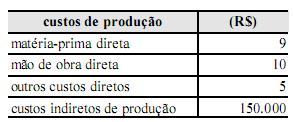

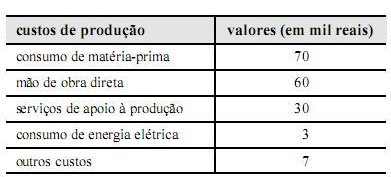

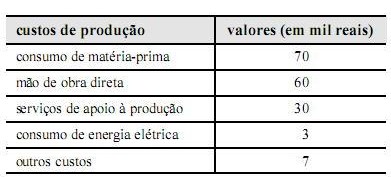

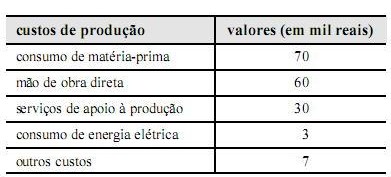

Determinada indústria apresentou, em um período em que não havia estoques iniciais, os seguintes custos de produção para um único produto.

No último ano, 25.000 unidades desse produto foram iniciadas e concluídas e 22.000 foram vendidas.

Considerando as informações anteriormente apresentadas, assinale a opção que apresenta o valor da diferença entre o custo do produto vendido pelo custeio por absorção e o custo do produto vendido pelo custeio direto.

Pelo Custeio por Absorção, o custo unitário da produção do período foi, em reais,

O custeio por absorção é permitido pela atual legislação brasileira. A respeito desse assunto, assinale a opção correta.

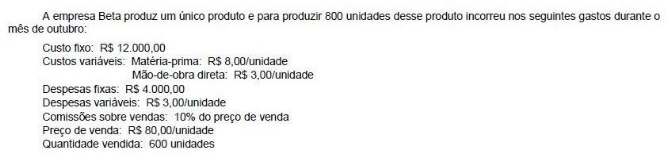

A Cia. Beta, fabricante de caixas, produziu 20.000 unidades

no mês de início de suas atividades. Durante o período, foram

vendidas 16.000 unidades ao preço de R$ 30,00 cada uma.

Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

Custos e despesas fixos totais do mês:

A companhia estima que os custos fixos não se alterem

até o nível máximo de produção de 50.000 unidades.

O lucro líquido do exercício, pelos sistemas de custeio por absorção e de custeio variável, respectivamente, em R$, equivale a

Determinada empresa industrial utiliza o custeio por

absorção para apurar seus custos de produção. Os valores

informados na tabela a seguir correspondem aos custos incorridos

no último mês.

Esses custos referem-se aos gastos com a produção de

10.000 unidades do produto X e de 20.000 unidades do produto Y,

sendo os custos de produção de ambos equivalentes. O custo de

mão de obra direta também foi igual para X e Y, contudo o produto

Y consumiu 80% da matéria-prima disponível. Todos os demais

custos são indiretos e alocados aos produtos à razão de 30% para X

e 70% para Y.

Assinale a opção que apresenta os valores corretos dos custos indiretos dos produtos X e Y, respectivamente, apurados pelo método do custeio por absorção.

Determinada empresa industrial utiliza o custeio por

absorção para apurar seus custos de produção. Os valores

informados na tabela a seguir correspondem aos custos incorridos

no último mês.

Esses custos referem-se aos gastos com a produção de

10.000 unidades do produto X e de 20.000 unidades do produto Y,

sendo os custos de produção de ambos equivalentes. O custo de

mão de obra direta também foi igual para X e Y, contudo o produto

Y consumiu 80% da matéria-prima disponível. Todos os demais

custos são indiretos e alocados aos produtos à razão de 30% para X

e 70% para Y.

Ainda com base na situação hipotética apresentada no texto, é correto afirmar que, se, no próximo mês, a empresa diminuir sua produção em 30%, com redução proporcional dos custos diretos, os custos unitários de cada produto

Determinada empresa industrial utiliza o custeio por

absorção para apurar seus custos de produção. Os valores

informados na tabela a seguir correspondem aos custos incorridos

no último mês.

Esses custos referem-se aos gastos com a produção de

10.000 unidades do produto X e de 20.000 unidades do produto Y,

sendo os custos de produção de ambos equivalentes. O custo de

mão de obra direta também foi igual para X e Y, contudo o produto

Y consumiu 80% da matéria-prima disponível. Todos os demais

custos são indiretos e alocados aos produtos à razão de 30% para X

e 70% para Y.

Considerando-se a situação hipotética apresentada no texto, é correto afirmar que o custo de cada unidade do produto X e o de cada unidade do produto Y são, respectivamente, de

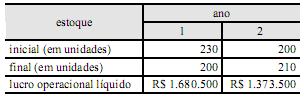

Determinada empresa, usuária do sistema de custeio variável, para fins gerenciais, e do custeio por absorção, para fins societários, apresentou os seguintes dados relativos a seus estoques de produtos acabados dos últimos dois anos e seu lucro apurado com o uso do custeio variável.

Na situação acima descrita, considerando que os custos gerais fixos de produção unitários tenham permanecido constantes em R$ 650 durante os dois anos, é correto afirmar que o lucro operacional dos anos 1 e 2, apurado com o uso do custeio por absorção, correspondeu, respectivamente, a

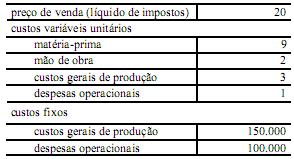

Os dados abaixo (valores em reais) referem-se a uma empresa

hipotética.

Ainda com relação ao texto, caso a empresa produza 100.000 unidades e venda 90.000 unidades, a diferença entre o lucro operacional líquido apurado pelo custeio por absorção e pelo custeio variável será

A principal diferença entre o critério de custeio ABC (Activity- Based Costing) e o modelo de departamentalização (Custeio por absorção) é que

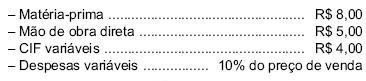

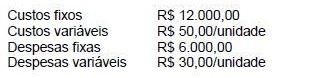

A empresa JJ produz um único produto, cujos custos incorridos durante o mês de agosto de X9 para a produção de 300 unidades foram:

Sabendo que o preço de venda é de R$ 200,00 por unidade, que a empresa adota o custeio por absorção e não existiam estoques iniciais de produtos acabados e em elaboração, o lucro da empresa é igual a zero, quando ela vender

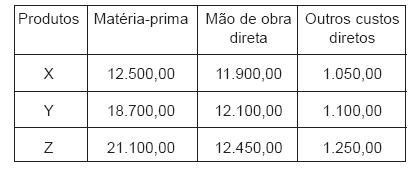

A Indústria Cantareira Ltda., que trabalha com o custeio por absorção, apresentou, em agosto de 2009, os seguintes dados de sua produção:

Os custos indiretos a ratear totalizaram R$ 209.200,00, sendo que o rateio é feito com base no custo de matériaprima.

A empresa fabrica 5.000 unidades de cada produto, mas vende as seguintes quantidades, em média: produto X = 4.850 unidades; produto Y = 4.900 unidades e produto Z = 4.750 unidades.

Considerando-se exclusivamente os dados acima, o custo dos produtos vendidos do produto X, em agosto de 2009, em reais, é

No primeiro mês de suas atividades, a Indústria Polar Ltda. produziu 50.000 unidades do produto Y, vendendo apenas 40.000 unidades desse produto a R$ 10,00 a unidade. O custo variável unitário foi de R$ 6,00 e o custo fixo montou a R$ 100.000,00 no mês.

Considerando-se exclusivamente as informações acima, a diferença no valor do estoque do produto Y, apurado no final do mês, entre os critérios de custeio por absorção e de custeio variável, em reais, será