A Empresa Industrial Progresso Ltda., no seu processo de industrialização, adota o procedimento de apropriar ao seu custo de produção todos os gastos realizados, sejam eles custos diretos, indiretos, fixos ou variáveis. Esse método utilizado é denominado de sistema de custeio:

A Cia. Industrial Monte Azul do Sul iniciou suas atividades em julho de 2011 com a fabricação de 60.000 unidades do produto X. No final do mês, existiam no estoque 20.000 unidades do produto em elaboração com grau de acabamento equivalente a 50% do produto pronto. O restante da produção foi acabado e foram vendidas 32.000 unidades ao preço de R$ 300,00 cada uma. As seguintes informações adicionais foram extraídas de dados fornecidos pelo departamento de custo da referida companhia:

Custos e Despesas Fixos........... R$ 1.500.000,00

Custos Indiretos variáveis........... R$ 60,00 por unidade do produto

Materiais Diretos........................ R$ 40,00 por unidade do produto

Mão de Obra Direta.................... R$ 30,00 por unidade do produto

O Lucro Bruto da companhia no período corresponderá, se ela utilizar o custeio por absorção, em R$, a

O Custeio por Absorção, também conhecido como Custeio Integral, é derivado do sistema desenvolvido no início do século 20 com origem em qual país?

A diferença entre os resultados apresentados pelo critério de custeio por absorção e o critério de custeio direto ou variável está sempre na(o)

Utilize as informações a seguir para responder às questões 47 e 48.

A Cia. Delta fabricou 40.000 unidades de seu único produto no mês de início de suas atividades. Durante o período, foram

vendidas 36.000 unidades ao preço de R$ 70,00 cada uma. Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

- Materiais diretos ................................................................................... R$ 12,00

- Mão de obra direta................................................................................ R$ 8,00

- CIF variáveis......................................................................................... R$ 20,00

- Despesas variáveis.......................................................... 5% do preço de venda

Custos e despesas fixos totais do mês:

- Mão de Obra da fábrica................................................................. R$ 80.000,00

- Depreciação dos equipamentos industriais ................................... R$ 20.000,00

- Outros gastos de fabricação.......................................................... R$ 60.000,00

- Salários do pessoal da administração ........................................... R$ 50.000,00

- Demais despesas administrativas ................................................. R$ 40.000,00

O custo unitário de produção das 40.000 unidades fabricadas, utilizando o custeio por absorção, equivaleu a, em R$,

O método de custeio por absorção é aquele que atende aos princípios contábeis e consiste na apropriação aos produtos de todos os

A adoção do custeio variável nasceu como forma alternativa para o custeamento dos produtos, devido aos problemas de apropriação dos custos fixos, existentes no custeio por absorção. Um dos problemas apontados para o custeio por absorção é que o

Uma determinada empresa fabrica aparelhos de telefone e tem um total de custos fixos de R$200.000,00 por mês; gastos com expedição de R$17.600,00 por mês; e custos variáveis de R$100,00 por unidade produzida. No mês de março de 2010, o volume produzido e vendido foi de 1.500 aparelhos, por um preço líquido de impostos de R$270,00 para cada unidade. O Lucro Bruto da empresa no referido mês, tomando-se como base o Custeio por Absorção, foi de:

Sabendo-se que a empresa utiliza o Custeio por Absorção, o Lucro Bruto e o Lucro Líquido dela em 2010, em reais, são, respectivamente:

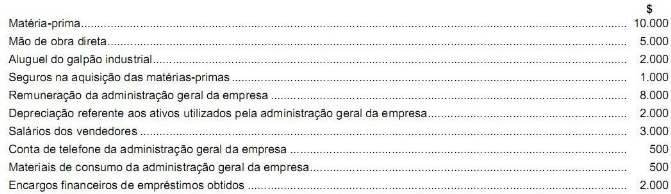

Uma determinada empresa, no mês de agosto de 2010, apresentou custos com materiais diretos no valor de R$30,00 por unidade e custos com mão de obra direta no valor de R$28,00 por unidade. Os custos fixos totais do período foram de R$160.000,00. Sabendo-se que a empresa produziu no mês 10.000 unidades totalmente acabadas, o custo unitário de produção pelo Método do Custeio por Absorção e Custeio Variável é, respectivamente:

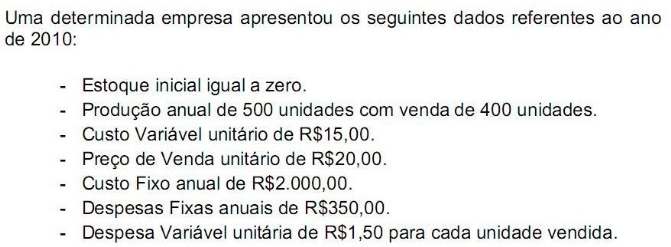

Uma determinada empresa apresentou os seguintes dados referentes ao ano de 2010:

- Estoque inicial igual a zero.

- Produção anual de 500 unidades com venda de 400 unidades.

- Custo Variável unitário de R$15,00.

- Preço de Venda unitário de R$20,00. - Custo Fixo anual de R$2.000,00.

- Despesas Fixas anuais de R$350,00.

- Despesa Variável unitária de R$1,50 para cada unidade vendida.

Sabendo-se que a empresa utiliza o Custeio por Absorção, seu Lucro Bruto e o Resultado Líquido em 2010, são, respectivamente:

Para produzir 1.000 unidades de seu único produto, determinada empresa incorreu nos seguintes gastos durante o mês de fevereiro de X10:

Sabendo que não havia produtos em elaboração no início e no fim do mês de fevereiro de X10 e que os gastos da administração geral não são rateados para o setor de produção, o custo de produção unitário do período pelo custeio por absorção foi de, em $,

A valoração de estoques, pelo Custeio por Absorção, contempla:

Com respeito ao uso de custos para tomada de decisões e ao sistema

de custos e informações gerencial, julgue os itens a seguir.

A diferença entre o lucro líquido apurado com o uso do custeio variável ou direto e do custeio por absorção está relacionada à variação de volume dos estoques de produtos disponíveis para venda.

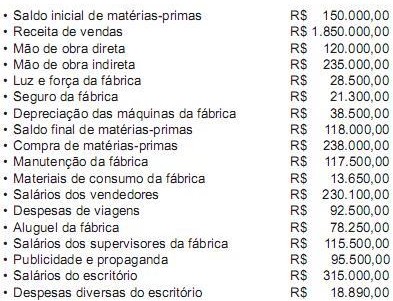

Extraíram-se da Cia. Industrial Argonautas S/A as seguintes informações de sua contabilidade, correspondentes ao mês

de agosto de 2010:

Dados:

1) Os inventários de produtos em processo e de produtos acabados tinham saldo zero no início de agosto de 2010.

2) Toda a produção de 60.000 unidades iniciada no período foi acabada.

3) Foram vendidos 80% da produção acabada.

Considerando-se exclusivamente os dados acima, o resultado operacional do mês de agosto de 2010, pelo critério de custeio por absorção foi, em reais, de